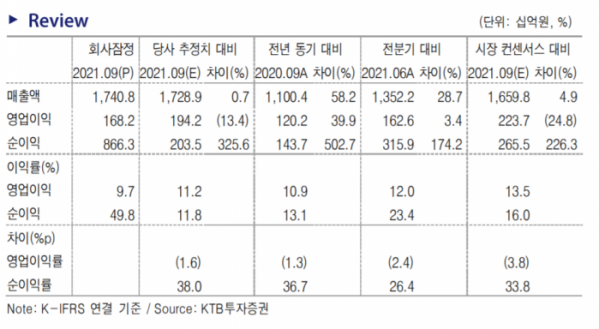

(제공=KTB투자증권)

KTB투자증권은 9일 카카오에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 13만 원에서 14만 원으로 상향 조정한다고 밝혔다.

김진구 KTB투자증권 연구원은 "국내 규제의 불확실성을 감안해 올해 연말까지 보수적 투자전략을 제시한다"면서도 "내년 글로벌 사업 성과에 따른 기업가치 회복 가능성을 점검할 필요가 있다"고 말했다.

김 연구원은 "국내 규제에 따른 모빌리티, 엔터테인먼트 등 사업부문별 공급자와 적정 테이크 레이트 협상 변수가 내년 실적에 부정적 요인으로 작용할 가능성이 상존한다"며 "이를 만회하기 위한 글로벌 사업에서의 성과가 중요한 시점"이라고 강조했다.

이어 "픽코마 유럽 진출에 따른 긍정적인 가정을 적용해 카카오재팬 기업 가치를 기존 8조4000억 원에서 10조4000억 원으로 상향한다"며 "다만 픽코마의 내년 GMV는 7550억 원으로 목표치인 1조 원을 25% 하회할 것으로 전망된다. 따라서 서구권 중심 기대감이 내년도 실적 증가로 이어질 수 있는지 성과를 지켜볼 필요가 있다"고 짚었다.

그러면서 그는 "내년도 연결 매출액은 사업부문별 성장성 둔화를 감안해 기존 대비 2.2% 하향 조정한다"면서도 "카카오게임즈 오딘 개발사인 라이온하트스튜디오 지분 추가 취득에 따른 연결 편입 효과를 감안해 영업이익은 13.3% 증가할 것"으로 내다봤다.

![[정치대학] 尹대통령, 최저 지지율로 임기 반환점…결정적 패착은?](https://img.etoday.co.kr/crop/320/200/2101165.jpg)