(제공=NH투자증권)

NH투자증권은 10일 현대미포조선에 대해 투자의견 '매수', 목표주가 11만 원을 유지한다고 밝혔다.

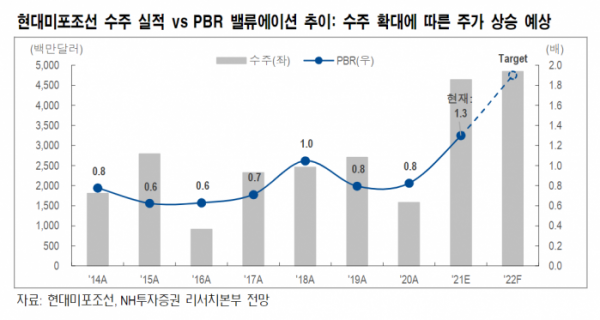

최진명 NH투자증권 연구원은 "올해 수주 목표였던 36억5000만 달러를 돌파해 42억1000만 달러를 수주했다"며 "전년 동기 대비 139% 증가된 수치며 최근 10년 평균인 25억 달러 대비 70% 높은 수준이다"고 설명했다.

최 연구원은 "내년도 수주 추정치를 기존 37억4000만 달러에서 48억4000만 달러로 상향한다"며 "탱커선 수요의 회복 가능성이 높아졌고, 컨테이너선 수요 급증 효과도 잔존할 것"으로 내다봤다.

이어 최 연구원은 "수주에 대한 기대치 상향으로 단기 수익 악화는 부차적 요소로 판단된다"며 "후판 시세가 연초 톤당 72만 원에서 115만 원으로 상승했으나 충당금은 톤당 130만 원으로 설정됐고 수주 단가도 높아지고 있다. 철광석 시세 추이도 안정세를 보이고 있다"고 짚었다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)