유안타증권은 15일 삼성화재에 대해 ‘안정적인 성장과 이익에 주목된다’며 ‘매수’를 추천했다. 목표 주가는 31만 원을 유지했다.

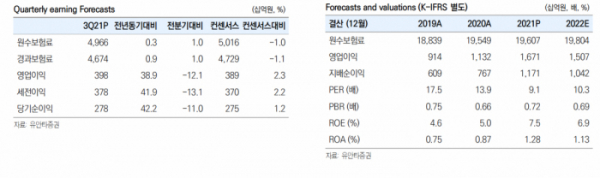

삼성화재의 3분기 이익은 2781억 원으로 앞서 유안타증권이 내놨던 추정치 2765억 원과 컨센서스 2749억 원에 부합했다.

정태준 유안타증권 연구원은 “3분기 이익은 자동차보험 손해율과 사업비율이 예상보다 호조를 보였기 때문”이라며 “삼성화재는 금리와 크게 무관하게 안정적인 성장과 이익을 보이고 있기 때문에 업계에서 가장 높은 책임준비금적정성평가(LAT) 상 잉여금액이 유지될 것으로 예상된다”고 밝혔다.

또 일반보험과 장기보험 손해율은 추정치를 상회했으나 일반보험은 지난해 같은 기간보다, 장기보험은 전 분기 대비 개선됐다는 평가다.

정 연구원은 “일반보험의 손해율은 80.4%로 추정치를 상회했다”며 “해외부문에서 대형손실이 발생했기 때문으로, 향후에도 80% 전후의 수준에서 변동할 것으로 예상된다”고 설명했다.

이어 “장기보험의 손해율은 82.8%로 추정치를 소폭 상회했으나 전분기대비 소폭 개선되면 안정적인 수준을 유지했다”며 “자동차보험의 손해율은 79.5%로 추정치보다 양호한 수준이며 제도 개선의 영향으로 손해율 개선이 지속적으로 있는 것으로 판단한다”고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)