신한금융투자는 16일 LS에 대해 "글로벌 피어(프레즈미안, 넥상스)들의 신고가에도 동가격 하락 우려로 부진하지만, 4분기 출하량 반등으로 주가가 회복할 것"이라며 투자의견 '매수'를 유지했다. 다만 목표주가는 기존 9만3000원에서 8만3000원으로 내려잡았다.

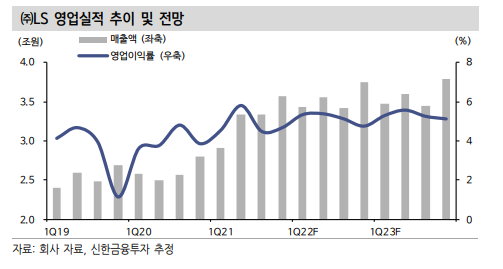

황어연 신한금융투자 연구원은 "3분기 매출액 3조3000억 원으로 지난해 같은 기간과 비교해 29.6%늘었고, 영업이익은 1497억 원으로 같은 기간 20.9% 증가해 시정 전망치에 부합했다"며 "3분기까지의 실적 성장은 동가격 상승이 견인했으며 4분기 이후의 실적은 전력선, 통신선 출하량 반등이 견인할 것"이라고 전망했다.

황 연구원은 "권선 수요는 지난해 4분기 반등했다"며 "전력선 출하량은 올해 4분기부터 회복이 예상된다. 글로벌 전력 수요 회복으로 LS전선 수주잔고는 지난해 같은 기간과 비교해 15.9% 늘어난 2조7000억 원으로 사상 최대치"라고 분석했다.

그는 "통신선은 미국 인프라 정책에 의해 내년부터 북미에서만 1300억 달러 규모 투자가 집행될 것"이라며 "글로벌 전력 수요 회복, 고부가가치 품목(초고압, 해저케이블) 확대, 내년 북미 5G 인프라 투자 확대로 지속적인 실적 개선이 예상된다"고 내다봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)