코로나19 회복과정에서의 수급불균형+준비 안 된 탄소중립정책 추진이 원인

국내 요소수 문제도 글로벌 공급차질 문제가 국내에 영향 미친 것

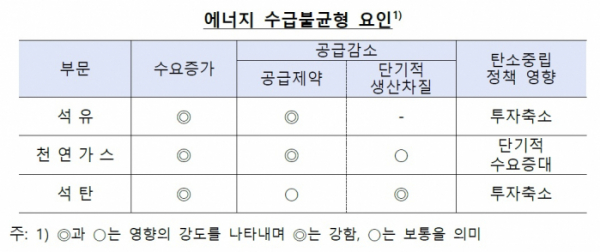

석유·석탄·가스를 중심으로 한 글로벌 에너지값 급등세가 내년초까지 이어질 것이라는 전망이 나왔다. 아울러 이같은 상승세는 신종 코로나 바이러스 감염증(코로나19) 회복과정에서 나타난 단기적 공급차질에 따른 수급불균형 문제와 에너지 전환 준비가 미흡한 상황에서 탄소중립정책을 추진한 구조적 문제가 복합적으로 작용했다고 봤다.

21일 한국은행이 발표한 ‘글로벌 에너지 시장의 최근 상황 점검’ 자료에 따르면 최근 에너지값 급등세는 코로나19 회복과정에서 나타난 수급불균형과 탄소중립정책 추진이라는 구조적 요인이 원인이 됐다고 진단했다.

석유수출국기구 플러스(OPEC+)의 감산 축소 움직임과 함께 북반구 겨울철이라는 계절적 요인을 감안할 경우 수급불균형에 따른 에너지값 급등세는 내년초까지 이어지다 점차 완화될 것으로 봤다. 반면, 탄소중립 추진이라는 구조적 요인은 예상치 못한 수급불균형 문제를 빈번히 초래할 가능성이 높다고 평가했다.

최근 국내 요소수 부족 문제도 그간 글로벌 공급차질 문제에서 비켜나있던 국내도 본격적으로 영향을 받기 시작했다는 신호탄으로 볼 수 있다고 지적했다.

글로벌 에너지시장은 여전히 화석연료에 의지하고 있는 중이다. 실제, 작년 기준 글로벌 에너지원 소비 비중을 보면 석유(31.2%), 석탄(27.2%), 천연가스(24.7%) 등 화석연료가 83.1%를 차지하고 있다. 수력(6.9%), 태양열·풍력 등 재생(5.7%), 원자력(4.3%)은 미미하다. 국가별로도 석유에 대한 의존도(선진국 37.5%, 신흥국 27.6%)가 전반적으로 높은 가운데, 선진국은 천연가스(28.3%), 신흥국은 석탄(36.0%) 의존도가 높았다.

석탄시장은 중국·인도와 신흥국을 중심으로 전력수요가 증가한데다, 중국·인도·인도네시아 등 주요 광산지역 폭우로 인한 생산 차질 등 수급적 요인에다, 탄소배출저감 정책으로 인한 안정적인 전력공급원 부족에 기인했다.

천연가스시장은 팬데믹 회복과정에서의 수급불균형과, 유럽과 러시아 등 주변국간 갈등, 에너지 전환정책이라는 구조적 요인이 가세한 결과다.

이지호 한은 국제경제부장은 “올 여름부터 시작된 에너지값 상승은 코로나19 회복과정에서의 공급병목 현상으로부터 발생했다. 중국에서 냉방 등 전력수요 증가와 환경규제 등으로 LNG를 수입하다보니 유럽쪽에서 영향을 받기 시작한 것도 한 요인”이라며 “전환과정에서 준비가 제대로 안된 탄소중립 추진도 영향을 미쳤다”고 전했다.

그는 또 “국내 요소수 문제에서 보듯 공급측 차질은 예측할 수 없는 부문들이 많다”면서도 “OPEC+가 감산규모를 줄여가고 있는데다, 북반구 겨울철이 지나면 수요도 줄 것으로 보여 에너지값 급등세는 북반구 겨울철이 고비”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)