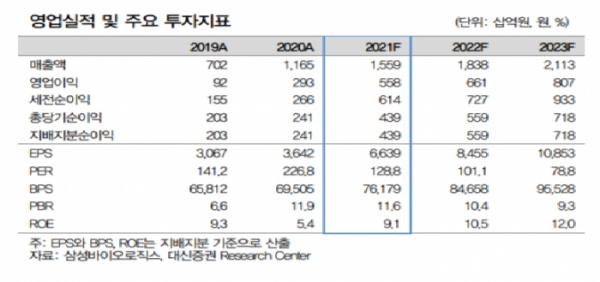

대신증권은 30일 삼성바이오로직스에 대해 "2022년 하반기 4공장 가동과 CMO(위탁생산)ㆍCDMO(위탁개발생산) 사업 다각화에 주목해야 한다"면서 투자의견 매수와 목표주가 110만 원을 제시했다.

대신증권은 "글로벌 최대 생산 캐파 기반 안정적인 외형성장, 엔드 투 엔드(End-to-end) 원스탑 서비스 통한 차세대 바이오의약품 CDMO 사업 확대, 자체 개발 세포주 기반 생산성 향상, 공장 가동률 및 가동 효율성 증가에 따른 수익성 개선 등이 삼성바이오로직스 투자 포인트"라고 분석했다.

그러면서 "2022년 상반기 mRNA 생산 설비 증설 완료 예정으로 모더나 백신 DP(완제) 생산 계약에 이어 그린라이트의 DS(원액생산) 계약 체결하며 mRNA 의약품의 원스톱(one-stop) 생산 가능성을 확인했다"고 평가했다. 그러면서 "mRNA 사업의 본격적인 확대를 기대한다"고 덧붙였다.

이어 "2022년 연결 매출액 1조 8379억 원 (+17.9% yoy), 영업이익 6611억 원 (+18.4% yoy) 전망한다"며 "2022년 2공장 정기 유지보수 예정이나 1, 3공장의 완전 가동 및 ASP(평균판매가격) 단가 상승에 따라 실적 고성장세 지속될 전망"이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)