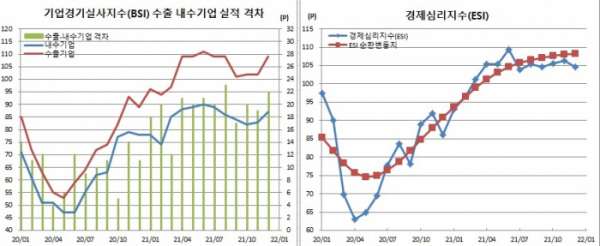

경제심리 석달만에 하락했으나 순환변동치 10년7개월만 최고..오미크론·공급병목 변수

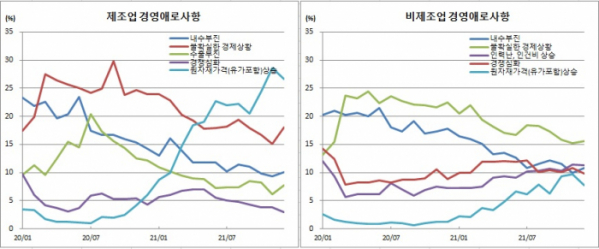

경영애로사항 중 경쟁심화, 제조업은 12년10개월만·비제조업은 1년만 각각 최저

기업심리가 비제조업을 중심으로 주춤한 모습을 보였다. 신종 코로나바이러스 감염증(코로나19) 변이종인 오미크론 확산에 따른 방역지침 강화와 겨울철이라는 계절적 요인이 맞물렸기 때문이다. 반면, 제조업은 호조세가 지속됐다. 특히 수출기업은 내수기업 상승세를 앞지르면서 양 기업간 심리차는 역대최대치에 근접했다.

소비자와 기업을 합한 종합심리지표인 경제심리지수(ESI)는 석달만에 내림세를 보였다. 다만, 계절 및 불규칙변동 요인을 제거한 ESI순환변동치는 10년7개월만에 최고치를 경신했다.

이밖에도 경영애로사항 중 경쟁심화 부문이 제조업과 비제조업 모두 낮은 수준을 기록한 것도 이례적이다. 제조업에서는 12년10개월만에 비제업에서는 1년만에 각각 가장 낮았다.

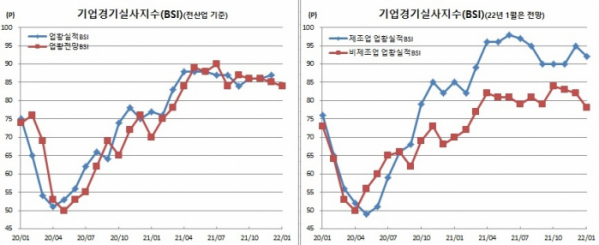

BSI란 기업가의 현재 기업경영상황에 대한 판단과 향후 전망을 조사한 것으로 각 업체의 응답을 지수화한 것이다. 100을 기준으로 이보다 높으면 긍정응답 업체수가 부정응답 업체수보다 많음을 뜻하고, 낮으면 그 반대 의미다.

다만, 부정적 답변이 많은 우리 기업 특성상 2003년 1월부터 2020년 12월까지 장기평균치인 80전후를 암묵적 기준치로 보고 있다. 실제, 제조업과 비제조업 장기평균치는 실적기준 각각 78과 74를, 전망기준 각각 81과 77을 기록 중이다.

부문별로 보면 운수창고업과 도소매업은 코로나19 확산에 따른 여객운송 감소 및 오프라인 매출감소로 각각 11포인트와 5포인트 하락했다. 1차금속(-7p)은 건설 등 전방산업 수요 둔화에 떨어졌다. 반면, 전자·영상·통신장비는 전자 제품 및 부품 수요 개선에 12포인트 급등했고, 금속가공(+9p)은 기계·자동차 부품 등 수주 증가에, 정보통신업(+6p)은 연말 잔여예산 소진에 따른 소프트웨어 수주 증가에 각각 올랐다.

제조업부문을 기업규모별로 보면 대기업은 5포인트 오른 95를, 중소기업은 6포인트 상승한 87을 기록했다. 기업형태별로 보면 수출기업은 7포인트 오른 109를, 내수기업은 4포인트 올라 82를 나타냈다.

이에 따라 수출기업과 내수기업간 심리차는 22포인트에 달했다. 이는 역대최대치를 보였던 8월(23p) 수준에 근접하는 것이다.

정보통신업(-8p)은 연말 잔여예산 소진에 따른 계절효과 소멸로, 건설업(-5p)은 겨울철 혹한기라는 계절적 비수기와 부동산 시황 우려에 따른 수주 감소로 각각 하락했다. 반면, 전자·영상·통신장비(+16p)와 금속가공(+7p)은 실적과 같은 이유로 상승세를 이어갔다.

김대진 한은 기업통계팀장은 “코로나 국면 확산과 방역지침 강화, 겨울철 계절적 요인으로 비제조업을 중심으로 둔화했다. 여객운송과 숙박 등 대면서비스 업종이 좋지 않았고, 혹한기와 부동산시장 우려로 건설업, 부동산업, 감리 등이 포함된 전문과학기술도 좋지 못했다. 반면, 제조업황은 개선세를 이어갔다. 최근 수출이 좋은데다 코로나에도 불구하고 해외공장 가동이 멈추지 않았고, 자동차도 반도체 공급애로에도 불구하고 레저용 차량과 전기차를 중심으로 업황이 좋았고, 전기차를 중심으로 투자가 이어지면서 부품수요도 늘었다”고 전했다.

그는 또 “최대이슈는 코로나 확산과 글로벌 공급병목 현상이 어떻게 진행되느냐다. 해외에서도 오미크론 확대로 불확실성이 높아 향후 추이는 지켜볼 필요가 있겠다”고 전망했다.

경영애로사항으로는 제조업의 경우 유가를 포함한 원자재가격 상승(26.7%)을 가장 많이 꼽았다. 지난달(11월)에는 28.5%까지 치솟아 2011년 4월(29.7%) 이후 10년7개월만에 최고치를 보인 바 있다. 비제조업의 경우 불확실한 경제상황(15.6%)을 가장 높게 꼽았다. 반면, 경쟁심화(제조업 3.0%, 비제조업 9.8%)는 각각 2009년 2월(2.5%)과 2020년 12월(8.9%) 이후 가장 낮았다.

김 팀장은 “제조업은 전자부품, 영상, 통신분야에서 경쟁이 떨어졌다. 반도체 부족 현상에 최근 삼성전자와 SK하이닉스가 협력관계를 구축한다는 소식 등이 전해진 것이 영향을 미쳤다. 비제조업은 계절적 요인이 반영되면서 전문가 기술 서비스업쪽을 중심으로 경쟁이 줄었다. 최근 심화했던 게임업종 경쟁이 해소된 것도 영향을 미쳤다”고 설명했다.

ESI순환변동치는 매월 발표 때마다 수치가 보정되면서 과거 발표시점에서의 시계열과 차이가 있다. 기준값 100 위에서는 한은이 기준금리 인상을, 아래에선 인하를 했던 최소 필요조건으로 해석되고 있다.

한편, 이번 조사는 전국 3255개 법인기업을 대상으로 했으며, 응답업체는 2784개였다. 조사기간은 이달 14일부터 21일까지다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)