(출처=대신증권)

대신증권은 4일 한화에어로스페이스에 대해 민간 부문 실적 개선, 방산 수출 증가에 대한 기대가 지속되고 있고, 쎼트렉아이 인수로 한화그룹의 우주산업에서 중심적 역할을 하고 있다며 투자의견 '매수', 목표주가 6만5000원을 유지했다.

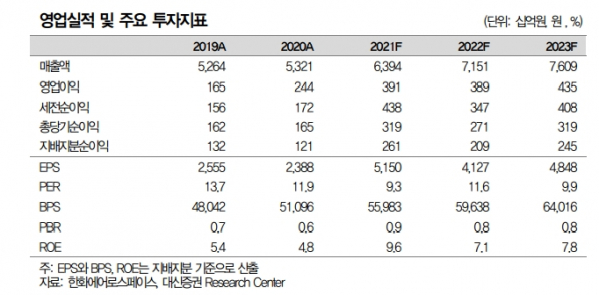

이동헌·이지니 대신증권 연구원은 "지난해 연간 실적은 매출액 6조4000억 원(YoY 20%), 영업이익 3907억 원(YoY 60%)로 급증했다"며 "민수 호조로 한화그룹 편입 후 최대실적 기록을 지속하고 있다"라고 분석했다.

이어 "12월 호주 K-9 자주포 9319억 원 수주, 상반기 5조 원 규모의 호주 장갑차사업 사업자 선정 대기, 이외 이집트 K-9, 사우디 비호복합 등의 수주도 기대된다"며 "천궁-II 수주의 경우 4조 원 기준, 자회사 한화시스템이 레이더 체계 1조2000억 원, 한화디펜스의 발사대 4000억 원 수주가 가능하다. 방산 수출 기대가 커지고 있다"라고 설명했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)