(현대차증권)

현대차증권은 7일 한국타이어앤테크놀로지에 대해 비용 상승으로 이익 회복 속도가 더뎌지고 있다고 분석했다. 이에 목표주가를 기존 6만3000원에서 5만5000원으로 낮춰 잡았다. 투자의견은 ‘매수’를 유지했다.

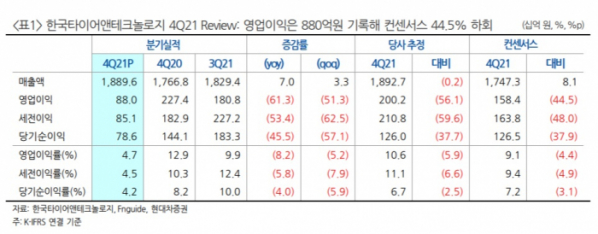

장문수 현대차증권 연구원은 “한국타이어앤테크놀로지는 지난해 4분기 실적이 시장 기대를 44.5% 밑돌았다”며 “물류 불안과 자동차 공급망 차질, 파업 영향이 컸다”라고 분석했다.

한국타이어앤테크놀로지는 4분기 매출액 1조8896억 원과 영업이익 879억 원을 거뒀다. 전년 동기보다 매출액은 7.0% 늘었고 영업이익은 61.3% 줄었다.

장 연구원은 “물류 및 재료 비용 상승 추이가 지속되고 파업 이슈에 따른 비용 상승으로 영업이익이 줄었다”며 “혹독한 외부 경영 환경이 공급 상황에 지속적인 악영향을 주고 있다”라고 설명했다.

그는 한국타이어앤테크놀로지에 대해 원자재 등 비용이 오르는 가운데 가격 인상은 후행하고 있다고 분석했다. 이익 회복은 오는 2분기에 본격화할 전망이라고 봤다.

장 연구원은 “올해 추가 가격 인상이 논의되고 있다”며 “충분히 가능한 시장 환경이지만 1분기 계속 오르는 원가 상승을 충분히 만회할 수 있을지가 관전 포인트”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)