(출처=하나금융투자)

하나금융투자는 11일 강원랜드에 대해 ‘위드 코로나(단계적 일상회복)’에서 가장 안정적인 투자 대안이라며 투자의견 ‘매수’를 유지한다고 밝혔다. 목표주가는 3만3000원으로 제시했다.

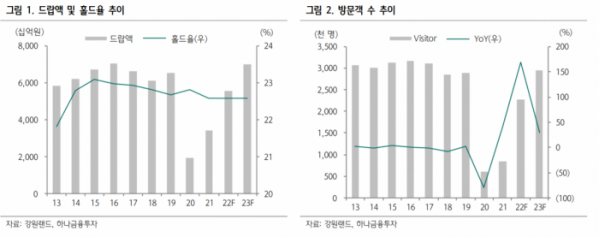

이기훈 하나금융투자 연구원은 “4분기 매출액과 영업이익은 각각 2421억 원, 200억 원으로 컨센서스를 하회했다”며 “11월 위드 코로나가 시작되면서 분기 방문객은 빠르게 회복됐지만, 12월부터 영업시간이 20시간에서 12시간으로 단축돼 인당 지출 금액 감소와 1회성 인건비 등으로 이익이 부진했다”고 설명했다.

이 연구원은 “영업시간 단축 영향이 클 수밖에 없지만, 동시 체류 인원 규제 완화와 현장 판매 노력이 동반되며 하루평균 방문객 수는 4000명 내외 수준으로 빠르게 회복하고 있는 것으로 추정된다”며 “영업시간 정상화만으로도 큰 폭의 이익 개선이 가능하며, 테이블 수와 면적 증가로 중장기적인 성장 잠재력도 확보하고 있다”고 분석했다.

그러면서 “1분기 실적은 영업시간 정상화 여부가 주요 변수임에도 불구하고 흑자 전환이 예상된다”며 “방문객 수의 가파른 회복과 영업 면적ㆍ테이블 수 증가라는 잠재적 성장성 확대까지 고려하면 여전히 위드 코로나 투자에 가장 확실하고 안정적인 대안”이라고 강조했다.

이어 그는 “2019년 수준의 실적만 회복한다고 가정해도 주가는 회복할 가능성이 상당히 크다”며 “또한, 올해는 3년 만에 배당이 재개될 가능성이 커 조정 시마다 꾸준한 비중 확대가 유효하다”고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)