이베스트투자증권은 10일 엔씨소프트에 대해 올해 가파른 실적 개선이 기대된다며 투자의견 ‘매수’, 목표주가 60만 원을 유지한다고 밝혔다.

성종화 이베스트투자증권 연구원은 “지난해 실적은 매출액 2조3088억 원, 영업이익 3752억 원으로 전년 대비 매출은 소폭 감소하고 영업이익은 급감하는 등 부진했다”며 “영업이익 급감은 매출이 감소하는 가운데 인건비, 마케팅비, 감가상각비, 기타비용 등 주요 비용이 모두 증가했다”고 설명했다.

성 연구원은 “올해 연결 기준 매출액은 2조9437억 원, 영업이익 7223억 원으로 가파른 실적 개선이 전망된다”며 “지난해 11월 출시한 리니지W 1권역 연간 매출 반영, 3분기 출시 예정인 리니지W 2권역과 4분기 예정된 TL(PCㆍ콘솔) 글로벌 매출의 신규 반영 등에 따른 것”이라고 말했다.

이어 그는 “엔씨소프트는 지난달 14일 5종의 신작에 대한 티징 영상을 공개하며 MMORPG 외 인터랙티브 무비, 배틀로얄, 수집형 RPG 등 장르의 다변화와 함께 PCㆍ콘솔 등의 비중을 확대하는 등 플랫폼 다변화를 선언했다”며 “2023~2025년까지 매년 촘촘한 간격으로 다수의 신작을 출시할 계획”이라고 분석했다.

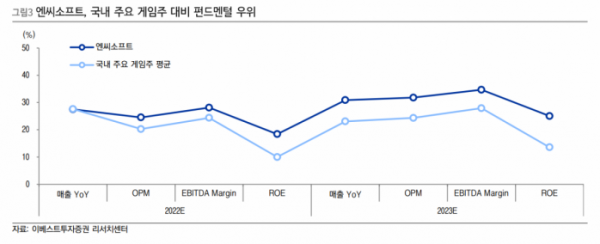

성 연구원은 “시장 전체의 체계적 위험, 기존 게임의 카니발 영향과 대규모 인센티브에 따른 4분기 실적의 아쉬움 등을 감안해도 주가 하락은 절대적으로도 상대적으로도 과도했다”며 “국내 주요 게임주 대비 펀더멘털은 다소 우위지만 밸류에이션은 상당 수준 저평가 상태”라고 짚었다.

그러면서 “시장이 불안정하고 신작 모멘텀 구간까지 시차도 있지만, 이 가격대에선 중기적 관점에서의 분할매수 대응이 바람직하다고 판단한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)