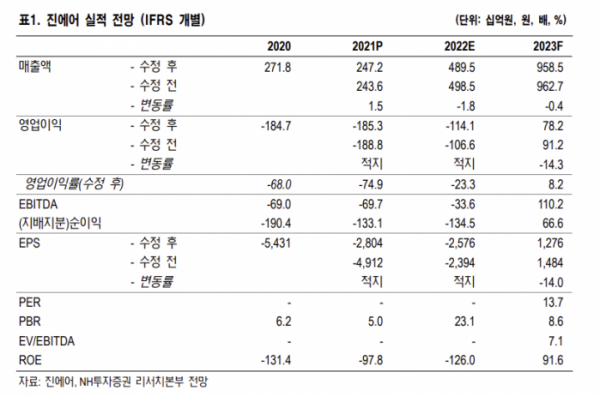

NH투자증권은 14일 진에어에 대해 “연료비 증가를 반영해 2022년, 2023년 영업이익을 기존 추정치 대비 각각 7%, 14% 하향했다”라며 목표주가를 기존 2만7000원에서 2만3000원으로 15% 내렸다. 투자의견은 ‘매수’를 유지했다.

전연승 NH투자증권 연구원은 “주가는 이미 연료비 증가 우려를 일정 부분 반영했다”라며 “다시금 수요 회복 기대감이 높아지는 국면이다”라고 설명했다.

그러면서도 “2022년, 2023년의 연간 평균 제트 유가는 배럴당 103달러, 101달러로 기존 추정치 대비 14%, 12% 상향했다”라며 “연료비가 계속 상승할 경우, 유류할증료 인상을 통한 가격 전가에도 한계가 있어 향후 국제 유가 궤적을 확인할 필요가 있다”라고 분석했다.

그는 “정부는 4월 1일부터 입국자 격리 제도를 폐지하겠다고 밝혔다”라면서 “해외에서 격리 기간을 축소한 사례를 보면, 곧바로 여행 예약 수요가 증가하는 경향을 보였다”라고 말했다.

이어 “물가 상승으로 중장기 수요 회복 강도에 대해서는 불확실성이 있으나, 일단 수요 회복이 시작된다는 점에서 의미가 있다”라고 진단했다.

전 연구원은 “주주총회 소집공고를 통해 확인한 4분기 실적은 국내선 운임 호조와 수요 오름세로 기대치를 소폭 웃돌았다”라며 “4분기 당기순이익에서 이연법인세 자산 증가에 따라 흑자 전환되면서 연말 기준 자본은 1727억 원을 기록했다”라고 말했다.

또, 진에어는 단기금융상품과 현금성 자산을 총 1779억 원을 보유하고 있다.

이에 그는 “진에어는 경쟁사가 진행하고 있는 단순 운전자금 확보와 자본 확충을 위한 유상증자는 필요 없을 전망이다”라며 “저비용항공사 중에서 가장 안정적인 재무구조를 보유하고 있다”라고 평가했다.

다만, 변수는 있다. 공정거래위원회에서는 대한항공의 아시아나항공 인수 관련해 조건부 승인을 결정했다. 해외 경쟁 당국 승인하면, 저비용항공사(진에어-에어부산-에어서울) 간의 통합 절차도 시작될 전망이다.

그는 “에어부산, 에어서울 지분 인수 과정에서 대략 4000~5000억 원 규모의 자본 투입 전망이다”라며 “과거 대한항공이 아시아나항공을 인수하기 위해 실시한 유상증자와 같은 자본확충 절차 가능성 존재한다”라고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)