(자료출처=신영증권)

신영증권이 제주항공에 대해 수익성이 본궤도에 오르는 시기는 2023년이라며 목표 주가 2만7000원을 유지했다. 투자 의견은 ‘매수’다.

23일 염경아 신영증권 연구원은 “동사에 대한 투자의견 매수와 목표주가를 유지한다”며 “당사가 현재 항공기업에 대한 목표주가를 산정하는 지표는 2023년 추정 매출 대비 PSR 1배 수준”이라고 했다.

염 연구원은 “제한적인 공급 여건으로 항공사들이 높은 가격의 판가를 유지할 수 있는 기간이 짧게는 2023년 상반기까지 일 것”이라며 “2024년부터는 경쟁 재개에 따른 가격지표 하락 가능성도 고려해야 한다”고 했다.

그는 “2021년 연말 기안자금을 지원받고, 300억 원의 영구전환사채를 발행해 2021년 말 기준 자본총계는 1800억 원 이상”이라며 “연내 국제여객 노선 전면재개가 쉽지 않고, 2023년 신기종 도입을 앞두고 있어 추가 자본확충 가능성이 있다고 판단한다”고 했다.

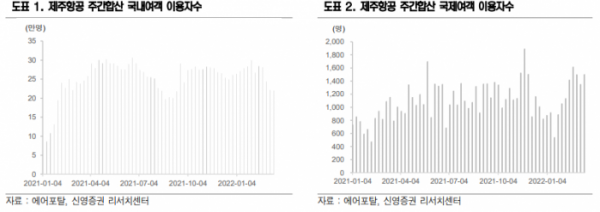

염 연구원은 “3월 말부터 부산-사이판 노선의 운항을 재개할 예정인 것을 제외하고, 2분기 국제여객 노선 중 재개 여부가 확정된 곳은 없다”며 “운항 재개 시점을 우선적으로 고려하는 노선은 대양주(괌, 사이판), 태국, 필리핀 노선”이라고 했다.

이어 그는 “운항 거리가 다소 긴 싱가포르와 입국자 격리지침이 불안정한 베트남 노선 등은 운항 재개 우선순위 노선이 아니다”라며 “본격적인 매출액 증가에 따른 영업이익률 확대는 2023년에 확인할 수 있다”고 예측했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)