(출처=NH투자증권)

NH투자증권은 19일 KT에 대해 무선 사업의 안정적 실적을 기반으로 하반기부터 신사업이 부각될 전망이라며 목표주가를 4만2000원에서 4만4000원으로 상향 조정한다고 밝혔다.

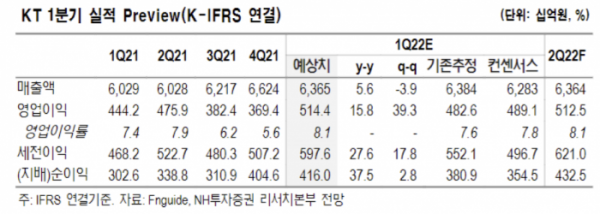

안재민 NH투자증권 연구원은 “KT의 1분기 매출액은 전년 동기 대비 5.6% 증가한 6조4000억 원, 영업이익은 15.8% 증가한 5144억 원으로 전망된다”며 “영업이익은 시장 컨센서스인 4891억 원을 웃돌 전망”이라고 말했다.

안 연구원은 “5G 보급률 확대에 따른 무선 사업의 안정적인 성장과 미디어, 엔터프라이즈, 클라우드, AI로 대변되는 디지코(DIGICO) 사업의 고성장이 적절히 조화를 이루며 기업가치가 재발견되는 구간에 본격 진입했다고 판단한다”고 평가했다.

이어 “신사업에 속하는 디지코 사업 성과가 의미 있게 나타나고 있어 비통신 사업으로의 확장이 지속되고 관련 사업 가치도 부각될 것”이라고 덧붙였다.

안 연구원은 “미디어ㆍ콘텐츠 사업의 스튜디오지니와 케이뱅크, BC카드의 핀테크 사업, 클라우드ㆍAI 기반의 B2B(기업 간 거래) 사업 확대가 실적과 주가에 긍정적 영향을 미치고 있다”고 분석했다.

그러면서 그는 “특히 하반기부터 케이뱅크, 밀리의 서재 등 신규 자회사의 상장도 예정돼 있다”며 “그동안 제대로 인정받지 못하고 있던 자회사들의 가치가 재부각되는 계기가 될 것”이라고 짚었다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)