신한금융투자는 20일 루트로닉에 대해 본격 고성장세에 진입했으나 저평가돼 있다며 목표주가를 3만2000원에서 3만4000원으로 올리고 투자의견 ‘매수’를 유지했다.

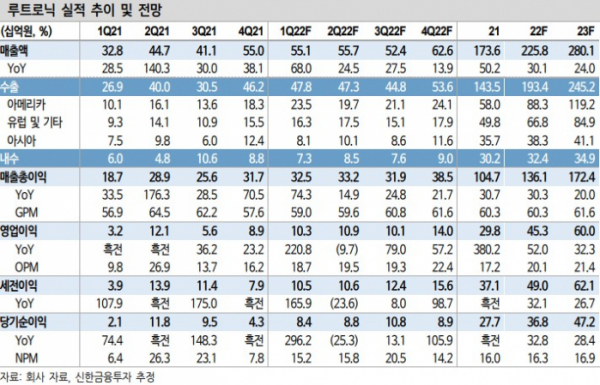

원재희 신한금융투자 연구원은 “1분기 연결기준 예상 매출은 551억 원, 영업이익 103억 원으로 시장 컨센서스를 웃도는 호실적이 전망된다”며 “ASP(평균판매가격)가 높은 프리미엄 제품군의 미국 향 매출 호조가 배경으로, 다만 러시아-우크라이나 침공에 따른 원자재 공급망 이슈 발생과 이에 따른 매출 인식 지연 가능성은 존재한다”고 판단했다.

원 연구원은 “상반기 연결 기준 매출액 및 영업이익은 각각 1109억 원, 212억 원으로 추정한다”며 “2분기에 미국과 더불어 유럽 등 선진국 향 매출 호조의 근간에는 우수한 기술력에 기반한 고판가 유지 전략이 있고, 선진국 내 위드 코로나 정책에 따른 리오프닝 효과도 기대되는 만큼 선진국 향 매출은 2분기에도 고성장을 이어갈 것”이라고 전망했다.

그는 “국내 미용 의료기기 업체 중 최대 매출 달성에도 여전히 저평가받고 있다”며 “향후 해외 B2C 마케팅 본격화를 통한 브랜드 인지도 확산 및 고객 중심 매출 선순환 구조 형성, 체형관리 제품군 확대를 통한 제품 믹스 개선까지 기대 가능한 만큼 투자 매력은 충분하다”고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)