(자료출처=이베스트투자증권)

이베스트투자증권이 삼성엔지니어링에 대해 실적과 수주의 콜라보레이션이 기대된다며 목표 주가를 3만4000원으로 올렸다. 투자 의견은 ‘매수’다.

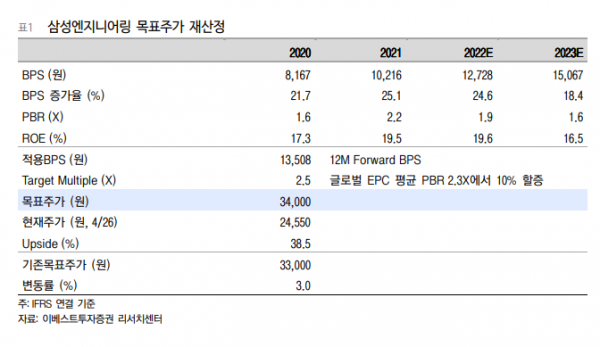

27일 김세련 이베스트투자증권 연구원은 “삼성엔지니어링의 2022년 매출액, 순이익을 각각 4.1%, 11.4% 상향 조정한다”며 “목표주가도 3% 상향 조정했다”고 밝혔다.

김 연구원은 “지난 프리뷰를 통해 유가 상승에 따른 멀티플 및 목표 주가를 선제적으로 상향 조정한 바, 금번 목표주가는 이익 추정치 상향에 따른 향후 주당순자산가치(BPS) 상승 3%가 단순 반영된 것”이라고 설명했다.

그러면서 “유가 상승에 따라 정통 수주 공종인 오일, 가스의 발주 가시화가 기대되며, 역사적으로 수주가 밸류에이션 설명력을 가지는 종목인 만큼 올해 수주 가이던스 8조 원 기준으로는 타겟 주가순자산비율(PBR) 2.5X 달성이 어렵지 않을 것으로 기대한다”고 했다.

이어 “원자재 가격 상승은 삼성엔지니어링의 벤더와의 장기공급계약 및 파생상품 헤지 등을 통해 충분히 마진 방어가 되는 것으로 보인다”고 했다.

그는 “다만 분기별 매출총이익률에 대해서는 1분기 대비 마진율을 소폭이나마 감소하는 것으로 가정하고 있다”며 “이는 금년도 신규 착공하는 현장의 예정원가 상승을 보수적으로 가정했기 때문이다”라고 부연했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)