(출처=대신증권)

대신증권은 28일 LIG넥스원에 대해 실적과 수주 모두 2015~2016년을 압도한다며 투자의견 '매수'를 유지하고, 목표주가는 8만7000원에서 12만8000원으로 48.8% 상향조정했다.

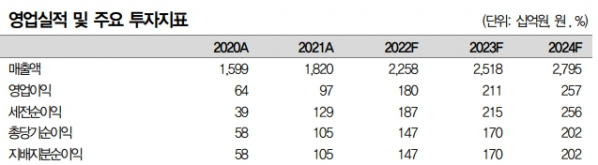

이동헌 대신증권 연구원은 "올해 연간 수출 비중은 17.4%, 수출 증가로 연간 영업이익률(OPM)을 8%로 추정한다"라고 밝혔다.

이어 "UAE를 시작으로 수출 확대 국면에서 러-우 전쟁 영향까지 반영됐다"며 "한정된 국내 시장에 비해 수출로 중장기 매출액 상단이 열렸다"라고 평가했다.

이 연구원은 "풍부한 수주잔고, 천궁-II 수출 시작, 중장기 실적 개선의 초입에 있다"며 "아직도 주가는 2016년 역사적 고점인 시총 2조8000억 원의 65%에 불과하다"라고 설명했다.

한편, LIG넥스원의 1분기 실적은 매출액 4272억 원(+22% yoy), 영업이익 505억 원(+295% yoy)으로 집계됐다.

이 연구원은 "수주잔고는 7조9000억 원(+13% yoy)으로 매출 증가는 지속될 것"이라며 "천궁-II 2조6000억 원까지 반영되면 연말 잔고는 10조 원을 상회하고, 잔고의 수출비중은 50~70%로 추정된다"라고 분석했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)