수십 년간 숱한 흔들림에도 매수했지만, 상황 달라져

연준·일본은행 통화정책 차이 따른 엔저 영향

통화 헤지 우려 적은 일본이나 유럽 채권에 관심 돌려

1일(현지시간) 블룸버그통신에 따르면 일본 기관투자자들은 지난 3개월간 600억 달러(약 76조 원)에 달하는 미 국채를 매도했다.

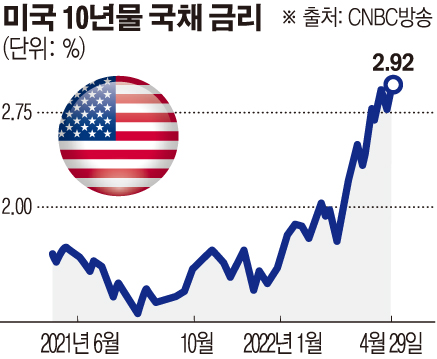

이들이 총 1조3000억 달러 상당의 미 국채를 보유하고 있는 점을 고려하면 큰 변동이 아닐 수 있지만, 이미 이런 움직임이 시장 불안감을 부추기면서 연초 1.5% 수준에 머물던 10년물 미국채 금리는 2.9%까지 올랐다. BMO자산운용은 2017년 초반 일본에서 벌어졌던 수준의 대량 매도가 현재 일어나고 있다고 평했다. 문제는 매도세가 강해질 조짐을 보인다는 것이다.

그러나 연준이 9조 달러 상당의 자산을 축소할 움직임을 보이는 현재, 일본 투자자들도 덩달아 국채를 팔고 있다. 이는 미국과 일본의 통화정책 방향이 점점 더 틀어지고 있고 이로 인해 달러당 엔화 가치가 20년 내 최저 수준으로 급락하고 있는 상황과 연관이 깊다고 전문가들은 풀이했다. 연초 달러당 115엔에 거래되던 엔화 환율은 현재 130엔을 웃돌고 있다. 환율이 치솟으면서 통화 헤지 비용도 함께 증가했고, 대형 보험사 같은 투자자들이 채권에 손을 떼기 시작한 것이다.

게다가 뉴욕증시 변동성과 더불어 인플레이션율이 계속 높은 상태를 유지하면서 투자 불안감을 부추기고 있다. 미국 채권 금리가 몇 년 만에 가장 높은 수준을 제공하고 있음에도 금리가 제로에 가까운 일본 채권이 어느 때보다 매력적으로 평가받는 실정이다.

실제로 10년물 미 국채 금리가 2.9%대까지 올랐지만, 지독한 엔저 때문에 정작 채권 구매자들이 얻는 실효 금리는 1.3%까지 떨어진 것으로 나타났다. 헤지 비용이 1.55%포인트 늘어난 탓이다. 이 정도의 격차는 신종 코로나바이러스 감염증(코로나19) 팬데믹(전염병 대유행) 당시 달러에 대한 글로벌 수요가 급증했던 2020년 초 이후 처음이다.

블룸버그는 이 같은 이유로 미국채 10년물 금리가 심리적 기준선인 3%를 넘기 전까진 일본 기관투자자들이 채권 시장에 돌아오지 않을 수도 있다고 경고했다.

미쓰비시UFJ자산운용의 히구치 다츠야 수석 펀드매니저는 “향후 6개월 정도는 헤지 비용이 낮은 유럽에 투자하는 게 미국에 투자하는 것보다 낫다”며 “스프레드를 고려할 때 스페인이나 이탈리아, 프랑스가 매력적으로 보인다”고 설명했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)