유진투자증권이 16일 코윈테크에 대해 “이차전지 투자 확대로 실적 회복에 성공했다”며 투자의견 ‘매수’와 목표주가 3만9000원을 유지했다.

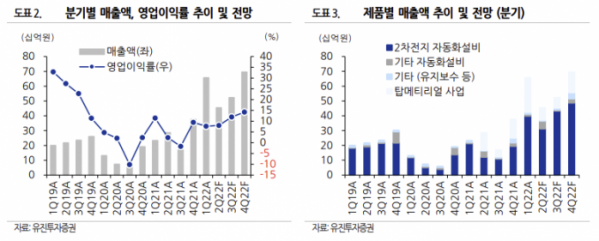

박종선 유진투자증권 연구원은 “1분기 연결기준 매출액은 656억 원, 영업이익은 50억 원으로 전년 동기 대비 각각 182.2%, 88.0% 증가해 큰 폭의 실적 회복세가 지속됐다”며 “이차전지 자동화 설비 매출이 증가했고 지난해 3월에 인수한 탑머티리얼의 시스템엔지니어링, 이차전지 소재 관련 매출이 증가했기 때문”이라고 분석했다.

박 연구원은 “다만 영업이익률이 하락한 것은 제품과 용역 매출원가가 전년 동기와 비교해 큰 폭으로 증가했기 때문”이라고 설명했다.

그는 “2분기 예상 실적은 연결기준 매출액 454억 원, 영업이익 36억 원으로 지난해 같은 기간과 비교했을 때 각각 58.9%, 439.6% 증가하며 실적 성장세가 지속될 것”이라며 “국내·외 글로벌 투자 확대 등으로 이차전지 매출액이 크게 증가할 것이기 때문”이라고 평가했다.

이어 “1분기 말 수주잔고는 800억 원 수준이고 올해 수주 예상 금액은 1600~1700억 원을 예상하고 있다”며 “2분기 내 대형 수주가 있을 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)