(자료출처=흥국증권)

흥국증권이 롯데케미칼에 대해 저평가 받는 상황이라며 목표 주가 28만 원을 제시했다. 투자 의견은 ‘매수’다.

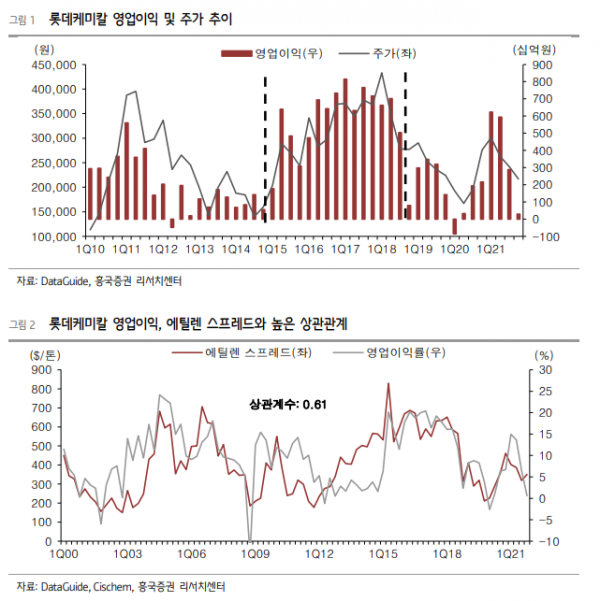

18일 장현구 키움증권 연구원은 “롯데케미칼은 정유사와의 합작사를 설립하고 국내 기업 최초로 미국에 에탄크래커(ECC) 설비를 확보하는 등 수직계열 강화와 원료 다변화 전략을 적극적으로 추진한 기업”이라고 분석했다.

정 연구원은 “화학제품 공급 과잉과 고유가 상황에 수익성이 영향을 받을 수 있지만, 고부가 제품 비중 확대 중이며 향후 사업 확대 방향성을 전략적으로 펼치고 있다”며 “이에 반해 현재 동사의 PBR은 글로벌 금융위기, 코로나 위기 당시 수준으로 현저히 저평가 받는 상황”이라고 진단했다.

이어 “현재는 공급 과잉, 수요 회복 둔화, 원료 가격 강세 등 동사와 같은 퓨어케미칼 비중이 높은 기업에는 가장 어려운 업황일 것”이라며 “다만 주가순자산비율(PBR) 기준 현재 주가는 과거 금융위기, 코로나 대유행 당시와 유사한 수준의 밸류에이션으로 현저히 저평가를 받고 있다”고 했다.

그러면서 “동사는 안정적인 수익성을 위해 다양한 인수합병(M&A)을 통해 다운스트림 설비를 확장하여 수직계열을 강화하고, 국내 기업 최초로 에탄을 원료로 한 ECC를 미국에 준공하며 원료 다변화 전략을 적극적으로 추진했다”며 “고부가 제품의 비중도 해마다 증가하며 이익 안정성이 높아지는 중”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)