(에프엔가이드)

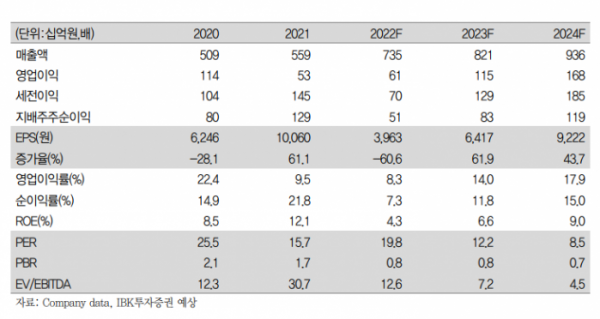

IBK투자증권은 컴투스가 1분기 실적 컨센서스를 하회했지만 하반기 신작 모멘텀을 기대한다며 투자의견 매수를 제안했다. 다만 목표주가는 기존 20만 원에서 11만 원으로 하향했다.

18일 이승훈 IBK투자증권 연구원은 "컴투스는 1분기 영업이익이 컨센서스 하회하는 부진한 실적을 기록했다"며 "인건비가 상승하고 미디어 사업 원가율이 상승해 적자 전환했다"고 했다.

다만 2분기에 대해선 낙관적인 전망을 내놨다. 이 연구원은 "2분기는 서머너즈워 8주년 이벤트 효과로 역대 최대 일 매출 기록한 것으로 파악된다"며 "전체 외형 성장 기여할 것으로 추정된다"고 했다.

하반기엔 신작 모멘텀을 주목했다. 이 연구원은 "신작 서머너즈워: 크로니클의 국내 및 해외 성과가 기대된다"면서 "최근 동남아에서 베타테스트를 진행했으며 7월 국내 출시할 예정"이라고 했다.

이어 "특히 4분기에 P2E(Play to Earn)를 결합한 버전의 글로벌 시장 출시 모멘텀이 예상된다"고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)