현대차증권이 LG전자에 대해 해외 시장에서 초과 성장을 하고 있다며 목표 주가 15만2000원을 제시했다. 투자 의견은 ‘매수’다.

25일 노근창 현대차증권 연구원은 “LG전자는 2021년 MC사업부, 올해에는 태양광 등 한계 사업에 대한 구조조정 진행했다”며 “CEM사업 LG화학 양도 등 지속적인 체질 개선을 하고 있다”고 했다.

노 연구원은 “이를 통해 핵심사업과 성장사업 중심으로 재원을 집중하면서 장기적인 수익성 개선을 위해 노력하고 있다”며 “또한, B2B, 플랫폼 매출 비중 확대를 통해 매크로 영향을 덜 받는 방향으로 가고 있다”고 했다.

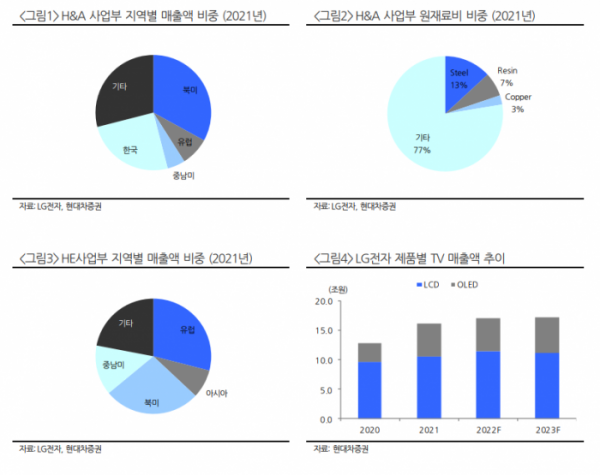

다만 “현재의 원자재 가격 상승과 물류 및 공급망 문제로 인해 동사의 체질 개선 효과가 바로 나타나기는 어려운 상황”이라며 “핵심 캐시 카우인 H&A사업부는 단기적으로 원자재 가격 상승과 물류비용 증가의 영향을 가장 많이 받고 있다”고 했다.

이어 “동사의 H&A사업부에서 신가전의 성장 속도가 가파르며 해외 시장에서도 프리미엄 가전과 신가전 모두 초과 성장을 하고 있다”며 “해외시장에서 약진을 통해 전체 H&A 매출액에서 한국시장 비중은 지속적으로 줄어들 것으로 보인다”고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)