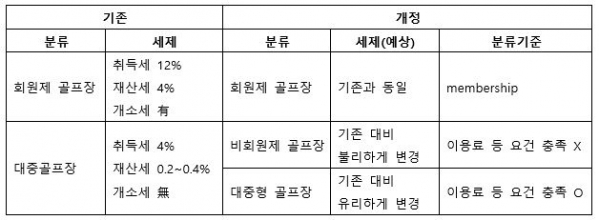

4월 15일 체육시설의 설치ㆍ이용에 관한 법률(이하 ‘체육시설법’) 개정안이 국회 본회의를 통과했고 5월 3일 공포됐다(시행일 11월 4일). 해당 법률은 기존 회원제 골프장과 대중골프장으로만 분류되던 골프장 종류를 회원제, 비회원제 및 대중형 골프장 3종으로 세분하고, 그 중 대중형 골프장에 대해서만 필요한 세제지원을 하도록 하는 것을 골자로 하고 있다.

위 개정법은 회원제 골프장에 비해 세제상 혜택을 받고 있는 대중골프장에서 회원제 골프장에 준하는 고액 이용료를 받는 것을 막겠다는 취지에서 제안됐다. 또, 기존 대중골프장 중 저렴한 이용료 등 요건을 충족하는 골프장에만 세제 등 혜택을 부여하기 위한 것이다.

개정법에 따르면 대중형 골프장으로 지정될 수 있는 요건은 전적으로 대통령령(시행령)에 위임하고 있다. 하지만, 아직 시행령은 개정안조차 확정되지 않은 상황이다.

향후 시행령 개정이 완료되면 골프장들로서는 대중형 골프장 요건을 충족해서 혜택을 받을 것인지, 불이익을 받더라도 비회원제 골프장을 선택해 이용료를 제한 없이 받을 것인지 선택해야 할 것이다. 그러나 현재로써는 대중형 골프장의 기준, 지정 주기 등을 전혀 예상할 수 없고, 이와 같은 불확실성은 골프장 인수합병(M&A) 시장에도 악재로 작용하고 있다.

법 개정 취지를 감안하면 시행령 개정 역시 대중형 골프장 이용료 요건을 상당히 낮게 설정하는 방향으로 이뤄질 것으로 보인다. 문제는 최근 골프 인기를 감안할 때 대부분의 골프장들로서는 비회원제 골프장을 선택한 뒤, 증가된 세금 부담을 이용료 등을 통해 골퍼들에게 전가할 가능성이 매우 높다는 점이다. 이 경우 법 개정 취지와 반대로 골퍼들은 더 비싼 돈을 내고 골프를 칠 수밖에 없게 된다.

과거 헌법재판소는 회원제 골프장의 제한적인 접근 가능성, 골프장 조성비용 조달방법의 차이 등을 근거로 회원제 골프장에 대해서만 재산세를 중과세하는 것이 합헌이라고 판단한 바 있다. 비회원제 골프장의 경우 회원 위주로 이용이 가능한 것도 아니고, 골프장 조성비용을 회원들의 입회금으로 조달하는 것도 아니라는 점에서 위와 같은 개정법 방향이 앞선 헌법재판소 판시내용에 부합하는 것인지도 의문이다.

한편, 현행 법령상 대중골프장을 회원제 골프장으로 전환하는 것은 금지돼 있다. 이런 제한은 1994년 당시 대중골프장을 확충하기 위한 목적에서 생긴 것인데, 1994년 당시 총 14개소로 전체 골프장의 13%에 불과하던 대중골프장은 2021년 현재 전체 68% 총 348개소로 비약적으로 증가했다.

따라서 이와 같은 규제는 더 이상 필요하지 않으며, 이번 체육시설법 시행령 개정시에는 골프장 스스로 회원제, 비회원제 및 대중형 골프장 중 어느 하나를 자유롭게 선택할 수 있도록 위 규정 역시 폐지되는 것이 바람직하다는 의견이 대두되고 있다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)