(출처=하나금융투자)

하나금융투자는 13일 S-Oil에 대해 2분기 영업이익이 사상 최대치로 전망된다며 투자의견 '매수'를 유지하고, 목표주가는 15만 원에서 16만 원으로 상향조정했다.

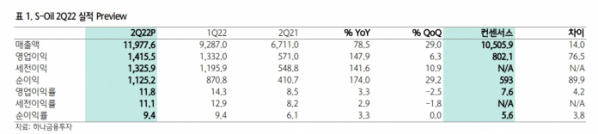

윤재성·하재선 하나금융투자 연구원은 "S-Oil의 2분기 영업이익은 1조4000억 원으로 사상 최대치를 기록할 전망"이라며 "이는 컨센서스(8000억 원)를 77% 상회하는 수치"라고 밝혔다.

하나금투는 "전 사업부의 이익이 개선될 전망"이라며 "정유부문 영업이익은 1조1000억 원으로 전분기와 유사한 수준을 예상한다"라고 전망했다.

이어 "5~6월 들어 글로벌 정유사의 수율 조정으로 윤활기유, BTX·PX가 급등했으나, 납사·B-C는 약세를 보이기 시작했다"라며 "따라서 윤활기유·석유화학 스프레드는 개선되는 중이다"라고 분석했다.

또 하나금투는 "3분기 영업이익은 최근 정제마진 초강세에도 불구하고 조정이 나타난다는 보수적 가정으로 1조1800억 원을 추정한다"라며 "이는 현재 컨센 6800억 원 대비 74% 상회하는 수치다"라고 설명헀다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)