하나금융투자는 15일 하이브에 대해 매크로 환경과 BTS 군입대 관련 불확실성으로 주가가 큰 폭으로 조정받고 있다며 투자의견 '매수'를 유지했다. 목표주가는 밸류에이션 하향을 반영해 36만 원으로 16% 하향조정했다.

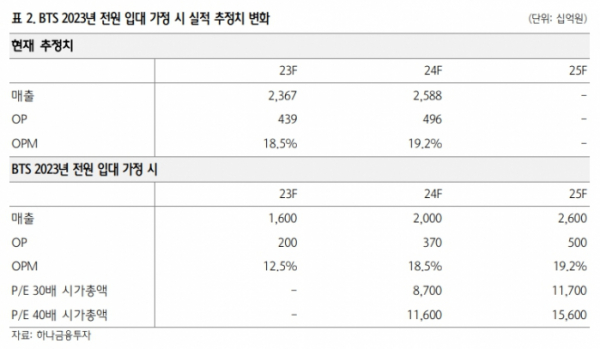

이기훈·황지원 하나금융투자 연구원은 "실적 측면에서 가장 보수적인 시나리오를 가정해 고민해보면 2023~2024년 영업이익은 각각 약 2000억 원, 3700억 원이 예상된다"라며 "2024년 EPS에 30배 적용 시 8조7000억 원으로 시간가치를 감안하면 현재 기업가치 8조 원 내외에서는 불확실성을 상당히 반영한 수준이라 판단한다"라고 밝혔다.

하나금융투자는 "대중문화예술인에 대해 대체복무를 허용하는 병역법 개정안 혹은 병역특례에 관한 이슈는 언론에 따르면 4월 내 처리를 밝혔지만 장기화되고 있다"라고 짚었다.

그러면서 "가장 보수적인 시나리오는 2023년 초 전원 입대한다는 가정"이라며 "입대 시 2023년 BTS 관련 매출 감소분은 약 7500억 원 내외로 추정되며, 2023년 예상 매출액과 영업이익은 각각 1조6000억 원, 2000억 원"이라고 분석했다.

이어 "순리대로 멤버들이 입대한다는 가정이며, 4명이 입대하는 2025~2026년에 실적 공백이 나타나기에 2024년까지는 고성장 지속을 가정했다"라며 "해당 가정은 향후 모든 신인 그룹들의 흥행 실패를 가정했기에 이보다는 더 상향될 여지가 있다"라고 부연했다.

하나금투는 "하반기 BTS 투어 재개를 가정했으나, 컴백에도 불구하고 투어 일정이 미발표 됐다"라며 "관련 투어 및 MD 추정을 하향해 3분기 영업이익은 기존 약 990억 원에서 약 710억 원으로 하향한다. 연간 영업이익은 약 3200억 원 내외이다"라고 평가했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)