키움증권은 15일 바이오플러스에 대해 매 분기 최대 실적에 더해 하반기 중국 진출에 따른 추가 매출 발생이 기대된다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

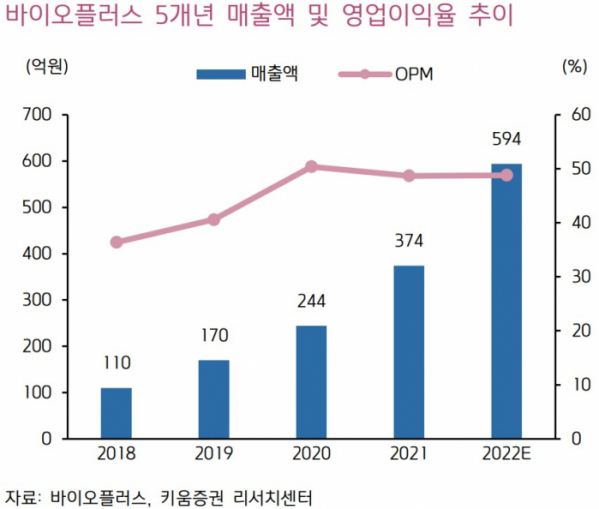

허혜민 키움증권 연구원은 “최고 성수기인 4분기 대비 통상적 비수기인 1분기에 사상 최대 실적을 달성했다”며 “올해 실적은 매출액 594억 원, 영업이익 290억 원으로 분기별 계단식 성장을 예상한다”고 했다.

허 연구원은 “2019년 하반기부터 판매가 시작된 유착방지제는 6개 전문제약사와 브랜드 론칭을 통해 내수시장 점유율을 늘리고 있어 올해 매출액 58억 원 달성이 전망된다”며 “이후 출시된 관절활액, 방광염 치료제, 코스메틱 등과 더불어 전임상을 진행 중인 미래 제품 라인업(생체유방, 생체연골, 보툴리눔 톡신 등)의 생산을 위한 공장부지 양수도 대금 지급이 완료됨에 따라 3분기 내 착공에 들어갈 것으로 예상하고, 2025년 약 8000억 원가량의 캐파를 보유할 수 있게 될 예정”이라고 판단했다.

그는 “중국 하이난특구 특별수입허가를 통한 정식 수출은 하반기부터 발생할 전망”이라며 “이르면 6월 내 안면필러의 허가가 예상되고, 유착방지제, 관절활액제 등의 허가 및 정식 수출이 가시화되며 추후 중국 내 타 지역으로의 허가 확장성도 기대된다”고 밝혔다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)