하나금융투자는 23일 LG디스플레이에 대해 ‘하반기 영업 흑자가 전망된다’며 ‘매수’를 추천했다. 목표주가는 2만7000원을 유지했다.

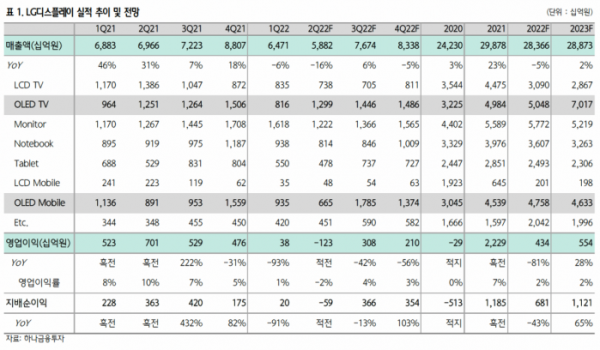

김현수 하나금융투자 연구원은 “LG디스플레이의 2분기 매출은 전년 동기 대비 16% 감소한 5조9000억 원, 영업적자 1230억 원으로 적자전환하면서 부진할 전망”이라고 전했다.

당초 1분기 실적 발표 이후 2분기 영업 흑자 46억 원을 예상했으나 TV와 IT 부문 모두 LCD패널 가격 하락폭이 예상보다 확대되면서 수익성 전망치를 대폭 낮췄다는 설명이다.

김 연구원은 “매출 비중 26%인 TV 패널부문은 TV수요 둔화로 인한 패널 주문 감소, 이에 따른 가격 하락으로 매출 감소가 예상된다”며 “IT부문의 경우 대만 노트북 업체들의 2분기 누적 매출이 감소하는 등 전방 수요 둔화가 뚜렷한 상황에서 IT패널 가격 역시 하락세가 지속되며 매출 감소가 전망된다”고 말했다.

올해 전체 영업이익도 대폭 감익이 불가피 할 것으로 내다봤다. 올해 영업이익은 4340억 원으로 전년 대비 81% 감소할 거란 전망이다. 분기 실적의 경우 2분기 영업 적자는 불가피하나, 하반기에는 OLED 모바일 부문 고객사의 신제품 출시에 따른 성수기 효과로 전사 영업이익 흑자를 기록할 것으로 봤다.

김 연구원은 “2분기 적자전환이 예상되지만 하반기는 LCD TV 부문 적자 국면에서 처음으로 전사 흑자를 기록하는 분기가 될 것”이라며 “12개월 선행 주가순자산배수(P/B)는 0.4배로 역사적 최하단 가격인 상황에서 매도 실익은 크지 않다고 판단한다”고 전했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)