(출처=KB증권)

KB증권은 24일 LG이노텍에 대해 ‘인플레이션 수혜주’라며 ‘매수’를 추천했다. 목표주가는 54만 원을 유지했다.

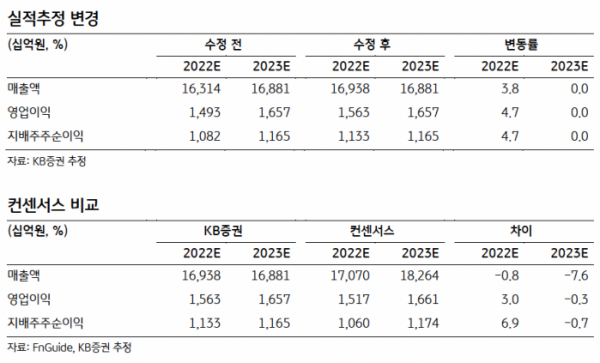

박주영 KB증권 연구원은 “LG이노텍의 2분기 영업이익 추정치를 기존 2012억 원에서 2710억 원으로 35% 상향 조정한다”며 “2분기가 LG이노텍의 연중 최대 비수기임에도 불구하고 인플레이션 소비패턴 양극화에 따른 아이폰13의 초고가 모델 판매가 예상을 상회, 2분기 기준 사상 최대 실적 달성이 전망된다”고 전했다.

2분기 매출액과 영업이익은 전년 대비 각각 54%, 78% 증가한 3조6000억 원, 2710억 원을 기록할 거란 전망이다. 특히 LG이노텍은 대형 IT 업체 중에서 유일하게 2분기 실적이 컨센서스를 크게 상회하는 업체가 될 것으로 내다봤다.

박 연구원은 “디스플레이 페널 및 모듈 업체에 따르면 올해 9월 출시될 아이폰14 출하량이 지난해 아이폰13 대비 20% 증가할 것으로 예상된다”며 “하반기 LG이노텍 실적 개선 가능성이 커질 것”이라고 말했다.

이어 “2분기 어닝서프라이드 시현도 전망된다”며 “특히 인플레이션 확대 국면 속에서 소비 패턴의 뚜렷한 양극화 현상이 심화되고 있어 호조세가 지속될 것으로 기대된다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)