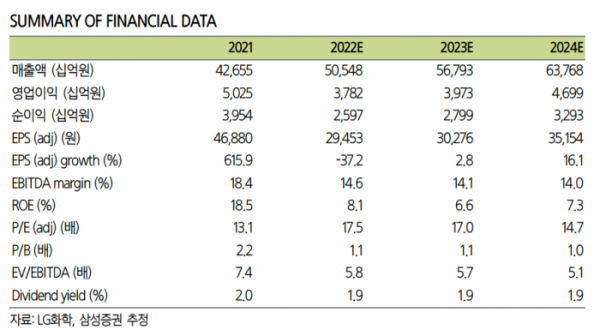

(출처=삼성증권)

삼성증권은 1일 LG화학에 대해 ‘첨단소재 수익성 호조가 지속될 것’이라며 ‘매수’를 추천했다. 목표주가는 67만 원을 유지했다.

조현렬 삼성증권 연구원은 “LG화학의 2분기 영업이익은 9415억 원으로 컨센서스에 부합할 전망”이라며 “첨단소재 수익성 호조세가 기초소재 및 배터리 이익 감소 영향을 상쇄할 것”이라고 전했다.

이어 “기초소재 영업이익은 5249억 원으로 전 분기 대비 17% 감소 전망하는데 이는 주요 제품 스프레드 하락에 기인한다”며 “배터리 영업이익은 2066억 원으로 전망하며 EV배터리 수익성이 예상보다 하락하며 감익을 견인할 것으로 예상한다”고 덧붙였다.

2분기까지 첨단소재 실적 개선이 두드러지면서 특히 양극재 매출성장 및 수익성 개선이 주효할 거란 예측이다. 하반기 메탈 가격 상승에 따른 긍정적인 래깅 효과가 소멸되더라도 고 수익성을 유지할 경우 양극재 사업 가치의 주가 반영이 본격화 될 거란 전망이다.

조 연구원은 “중국의 경기 둔화로 화학 수요 약세가 심화되는 가운데 LG화학의 양극재 사업은 새로운 성장 모멘텀으로 부각 가능하다”며 “하반기 양극재의 견고한 수익성을 확인하거나 자회사의 IPO로 개선된 재무구조를 바탕으로 M&A를 단행할 경우 업종 내 alpha 부각이 가능할 것’이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)