다올투자증권은 5일 에스티팜에 대해 "2분기는 성장을 위한 준비 기간"이라며 투자의견 '매수'와 목표주가 13만5000원을 유지했다.

이지수 다올투자증권 연구원은 "2분기 연결 매출액은 전년 동기 대비 1.6% 늘어난 410억 원, 영업이익은 76.8% 감소한 11억 원으로 시장 전망치를 하회할 것"이라며 "생산 라인 부족으로 1분기에 이어 2분기에도 일부 올리고뉴클레오타이드 CDMO 매출 이연될 것"이라고 전망했다.

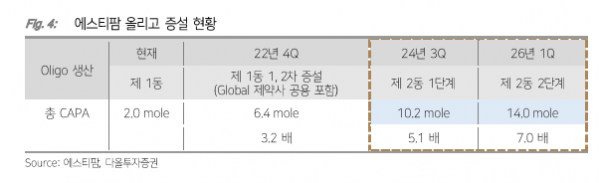

이 연구원은 "반월공장 올리고동 증설 효과는 하반기부터 반영될 것으로 본다"며 "해외 CRO 관련 매출 증가와 더불어 LNP 핵심 원료인 Lipid(지질) 매출 확대가 예상돼 투자의견과 목표주가를 유지한다"고 설명했다.

이어 "올리고동 증설 효과와 더불어 고지혈증 치료제 상업화 매출 본격화, 해외 CRO 사업부 실적 개선으로 하반기 호실적을 기대한다"며 "수주 파이프라인 임상 단계 진전과 올리고 생산 능력 확대에 따른 신규 수주 계약으로 추가적인 실적 성장 가능성이 있다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)