현대차증권은 19일 HPSP에 대해 3D 아키텍처로의 기술 고도화와 미세해지는 반도체 공정의 기술개발에 따라 파운드리 외에 메모리 업체 향으로 매출이 지속 증가할 것이라며 투자의견 ‘매수’와 목표주가 8만2000원을 신규 제시했다.

곽민정 현대차증권 연구원은 “최근 반도체 미세공정 기술이 극한에 도달하면서 high-K 적용이 확대되고 있는데, High-K에서는 기존 SiO2보다 열처리 전에 약 10~100배 이상의 높은 계면전하가 존재한다”면서 “high-K 절연막에 적용하는 고온 성형가스 열처리 공정은 계면전하의 패시베이션은 가능하지만, 고온 공정에 의해 두께가 증가하면서 누설전류 특성이 악화하는 등의 문제점을 가지고 있어서 저온 공정을 유지하는 것이 필수”라고 설명했다.

그러면서 “HPSP는 이러한 문제를 해결하기 위해 고압에서 가스 농도를 높여 저온공정을 가능하게 하는 고압 수소 어닐링 장비를 상용화했고, 폐쇄형 구조로 설계돼 압력 수준은 25ATM까지 올릴 수 있고 수소 농도를 100%로 극대화할 수 있어 계면결함을 개선하고 낮은 수율 문제를 해결했다”고 평가했다.

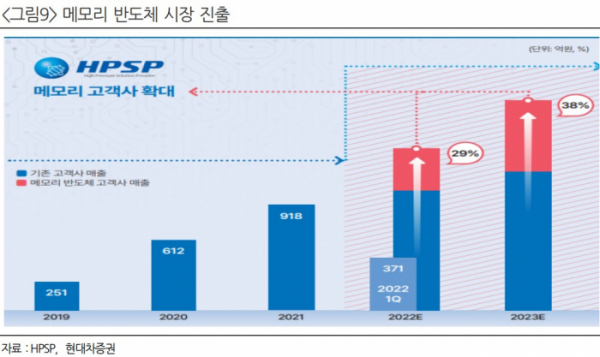

곽 연구원은 “2021년 DRAM 업체 고객사 2사를 확보했고, 2022년 전체 매출액 중 DRAM 향 매출이 차지하는 비중은 29%, 2023년에는 38%까지 상승하면서 메모리 향 매출이 본격화될 것”이라며 “2분기는 매출액 320억 원에 영업이익 229억 원, 올해는 매출 1311억 원에 영업이익은 1003억 원을 기록할 것”이라고 예상했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)