(출처=삼성증권)

삼성증권은 27일 중국 시황과 현대두산인프라코어의 주가 사이 탈동조화는 손익 개선 시점에 본격화할 것으로 전망했다. 목표주가는 섹터 전반의 밸류에이션 하락을 반영해 기존 7200원에서 6300원으로 낮추고, 투자의견은 '중립'을 유지했다.

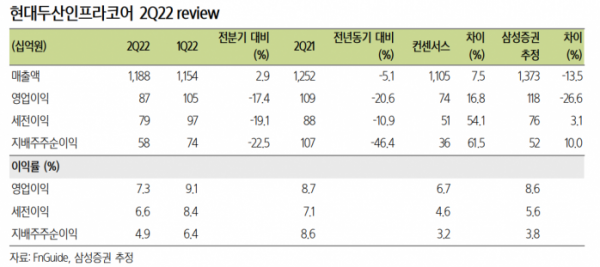

한영수 삼성증권 연구원은 "원자재 가격 상승과 공급망 차질 영향으로 2분기 영업이익이 전년 동기 대비 21% 감소했다"며 "세전이익은 예상보다 큰 외환손익 덕분에 상대적으로 선방했지만, 호실적으로 보기에는 무리"라고 평가했다.

한 연구원은 "하지만 엔진사업 매출과 수익성이 큰 폭으로 성장했고, 공급망 차질과 중국 시장 수요 급감에도 건설장비부문 매출이 전년 동기 대비 9% 감소에 그쳤다는 점은 고무적"이라며 "중국의 코로나19 완화와 경기부양, 선진시장의 공급망 차질 해소를 가정하면 향후 실적은 점진적 개선을 예상한다"고 말했다.

그는 "회사의 현재 밸류에이션은 해외 경쟁사 대비 크게 할인된 상태지만, 시장이 오랜 기간 동사 주가와 중국 시장 판매량 사이에 강력한 상관관계가 존재한다고 믿어왔다는 점이 문제"라고 지적했다.

한 연구원은 "회사는 지역 다변화를 통해 중국 매출 의존도를 낮춰가고 있으나, 투자자들의 인식이 바뀌는 데에는 시간이 필요하다"며 "주가와 중국 시황의 탈동조화는 회사의 손익까지 개선되는 시점에 본격화될 것"이라고 내다봤다.

이어 "선진시장에서의 이연수요 발현과 글로벌 판가 인상 효과가 발현되는 시점을 기다릴 필요가 있다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)