삼성증권은 27일 현대일렉트릭에 대해 ‘수주가 급등했다’며 ‘매수’를 추천했다. 목표주가는 3만1000원으로 기존 대비 7% 높여 잡았다.

한영수 삼성증권 연구원은 “매출은 전년 동기 대비 28% 성장하면서 컨센서스에 부합했다”며 “영업이익 역시 시장 예상을 크게 벗어나지 않는 수준”이라고 전했다.

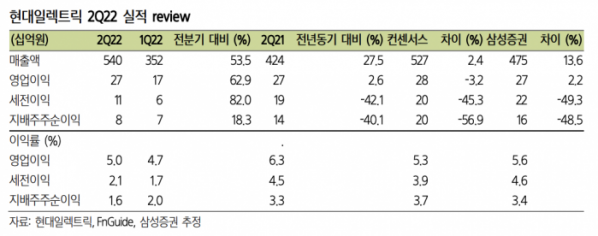

세전이익은 시장 예상을 대폭 하회했지만 이는 지난해 소송 패소로 지급해야 하는 통상임금 소급분의 지급이 늦어지면서 발생한 관련 이자비용과 일회성 성격의 기부금이 반영됐다는 설명이다. 이에 올해 이익전망을 12% 하향 하지만 해당 비용은 회사 영업활동과는 무관한 이슈들로 장기 이익전망 변경 사유는 아니라고 분석했다.

올해 수주 실적은 특히 인상적인 수준을 기록 중이란 평가다. 한 연구원은 “회사의 올해 상반기 누적 수주는 16.5억 달러로, 전년 동기 대비 82% 증가했다”며 “이미 지난해 연간 수주의 89%, 올해 목표의 90%를 달성 중”이라고 전했다.

이어 “올해 상반기 수주는 매출의 두 배에 해당한다”며 “수주잔고도 전년 동기 대비 54% 성장하는 등 미래 손익을 결정하는 수주지표는 상당히 강력한 수준”이라고 설명했다.

대외 환경도 주가에 호의적이라고 봤다. 삼성증권은 올해 상반기 회사 주가가 견고했던 이유 중 하나로 에너지 가격 강세를 꼽았다. 에너지 가격 급등을 해결하는 방법 중 하나가 기존 에너지의 사용을 효율적으로 하는 것이기 때문이다.

한 연구원은 “에너지 가격 강세가 국내 투자자들의 관심을 이끌고 이를 수주개선이 정당화하는 구도가 형성되고 있다”며 “실제 회사의 손익도 수주와 실적 사이의 시차(1년 이내)를 감안하면 올해 연말부터 의미 있는 개선이 예상된다”고 내다봤다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)