지난달 18일 중소벤처기업부와 신용보증재단중앙회의 ‘희망플러스 특례보증’이 운전자금을 2000만 원 한도로 연 1%대 이자로 빌려준다고 발표했다. 발표 직후 소상공인 사이에선 ‘신용점수 낮추는 방법’을 공유하는 등 일부러 신용도를 떨어트리기 위한 해프닝이 벌어졌다.

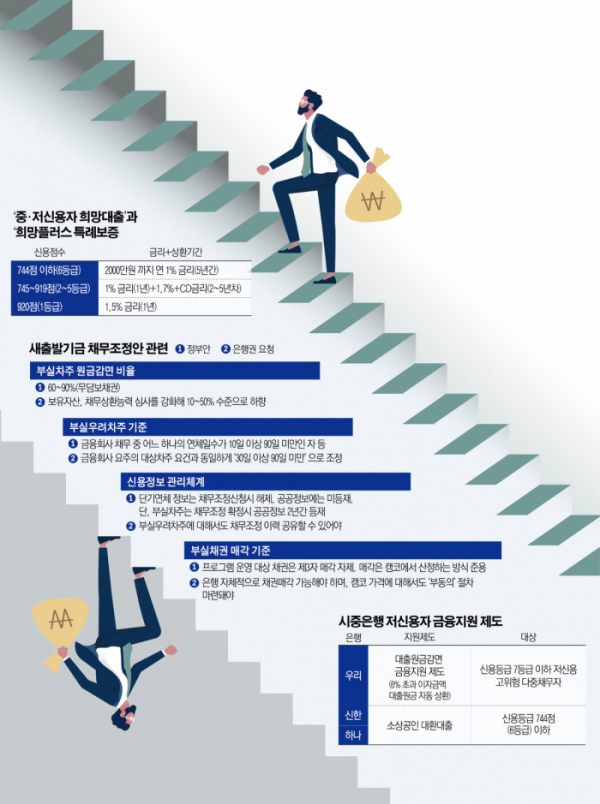

희망플러스 특례보증은 저신용자일수록 금리와 상환 기간 등의 혜택이 커진다. 저신용 소상공인(신용점수 744점 이하, 나이스신용평가 기준)은 2000만 원까지 연 1%의 금리로 5년간 빌릴 수 있다. 중신용(신용점수 745~919점, 나이스신용평가 기준) 소상공인은 첫해는 1%의 금리로, 2~5년 차에는 ‘1.7%+CD(기업어음)금리’로 5년간 상환하면 된다. 고신용(신용점수 920점 이상) 소상공인은 1.5% 금리로, 1년만 빌릴 수 있다.

예금금리보다 낮은 1%대 대출에, 소상공인 사이에선 자금 상황을 떠나 일단 대출을 받아두자는 분위기가 확산됐다.

문제는 고신용자들에 대한 역차별이다. 지원에서 배제된 1등급 소상공인·자영업자들은 정책금융이 아니라도 낮은 금리로 대출을 받을 수 있었는데 최근 급격한 금리 상승으로 대출금리와 정책금융 상품 금리의 격차가 커졌다. 현재 시중은행의 자영업자 대상 신용대출은 고신용자라도 약 4~5%대 금리를 적용받는다. 이 때문에 카드론 등을 통해 신용점수를 일시적으로 낮추는 꼼수까지 등장했다.

생활잡화점을 운영하는 A씨는 "보다 큰 혜택을 받으려면 신용점수가 낮아야 하는데 그동안 성실하게 납부해 신용점수가 높았다"면서 "그동안 어렵게 빚을 갚았는데 이제 와서 빚을 갚지 않은 연체자들에게 금리 우대 혜택이 더 높아 황당하다"고 말했다.

정부 지침에 시중은행들도 저신용자 위주의 혜택을 내놓고 있다.

우리은행은 대출원금감면 금융지원 제도를 이달 초부터 시행하고 있다. 적용 대상은 신용등급 7등급 이하의 저신용 고위험 다중채무자가 대상이다. 대상자가 기존 개인신용대출을 연장하거나 재약정할 때 약정금리가 6%를 초과하는 경우, 6% 초과 이자 금액으로 대출원금을 자동 상환해준다. 원금 상환에 따른 중도상환해약금도 전액 면제된다.

우리은행 측은 "도덕적 해이 방지를 위해 성실납부자에 한해 지원하고, 고신용자와의 역차별을 고려해 약정계좌에 대한 추가대출 지원도 제한된다"고 했지만 논란은 여전하다.

지난달 29일부터는 연 7% 이상의 비은행권 고금리 대출을 저금리 정책자금으로 전환해주는 ‘소상공인 대환대출’도 시행 중이다. 총 2000억 원 규모로 신한은행과 하나은행에서 취급한다.

이번 대환대출은 저신용 소상공인(NCB 744점 이하)을 지원하기 위해 별도 보증 없이 융자 방식으로 진행된다. 올해 5월 31일 이전 대부 업체가 아닌 비은행권에서 연 7% 이상의 고금리 대출을 받았고, 이 대출금을 상환 중인 저신용 소상공인이면 신청할 수 있다. 세금체납 업체, 대출금 연체 업체, 신용정보등록 업체, 휴·폐업 업체, 소상공인 정책자금 융자 제외 업종 등은 지원 대상에서 제외된다.

업체당 최대 3000만 원까지 지원한다. 대환 대상 대출 건수와 관계없이 한도 내에서 신청할 수 있다. 예컨대 7% 이상의 비은행권 대출이 2000만 원, 600만 원, 400만 원 등 총 3건 있다면 각 건에 대해 모두 신청할 수 있다. 금리는 신용도에 따라 연 5.5∼7.0% 구간에서 차등 적용된다.

![스타벅스 2025 다이어리 시즌…연말 겨울 굿즈 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/320/200/2099212.jpg)