코로나 발생 후, 가계신용 증가율이 GDP 성장률을 큰 폭으로 웃돌아

7일 현대경제연구원은 ‘금융불안정성, 장기균형선 넘고 있다’란 보고서를 통해 이같이 밝혔다.

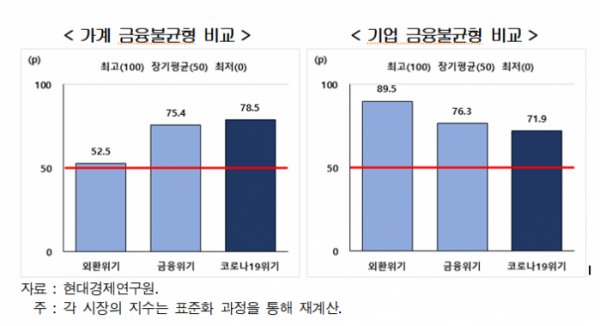

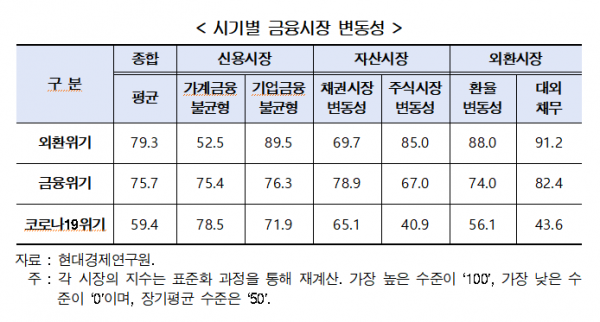

보고서는 금융시장을 나타내는 지표를 선정해 표준화한 후 코로나19 위기(2020년 1분기~ 2022년 2분기)의 변동성 수준을 외환위기와 금융위기 수준과 비교했다. 지수별 변동성이 가장 높은 시점을 ‘100‘, 가장 낮은 시점을 ’0‘이 되도록 구성했으며, 시장별 기간의 장기평균은 ‘50’이다.

그 결과 코로나19 위기의 가계 금융 불균형 수준(78.5p)은 금융위기 수준(75.4p)을 넘어선 것으로 나타났다. 외환위기(52.5p)와 비교하면 더 큰 폭으로 금융 불균형 수준이 높았다.

이형석 현대경제연구원 연구위원은 “코로나19 발생 이후 가계신용 증가율이 국내총생산(GDP) 성장률을 큰 폭으로 상회하면서 나타나는 현상으로 판단한다”고 말했다.

기업 금융 불균형 수준(71.9p)은 외환위기(89.5p)와 금융위기(76.3p)에 비해서는 낮은 수준을 기록했다. 다만 기업 불균형 수준이 장기평균 수준(+21.9p)을 큰 폭으로 상회했다.

보고서는 코로나19 발생 이후 상승 추세이기 때문에 향후 위기 수준에 진입할 가능성 존재한다고 봤다. 기업 금융 불균형 수준은 2020년 1분기 56.5p에서 2022년 1분기 80.6p로 확대됐다.

자산 시장의 변동성 수준은 과거 외환·금융위기 시기와 비교하면 안정적인 수준을 기록 중인 것으로 나타났다. 코로나19위기의 채권시장 변동성 수준은 65.1p로 외환위기(69.7p)와 금융위기(78.9p)에 비해서는 낮은 수준이다. 또 주식시장 변동성 수준은 40.9p로 장기평균 수준을 밑돌고 있다.

다만 보고서는 지정학적 리스크 심화와 글로벌 통화 긴축으로 추후 주식시장 변동성은 장기평균 수준을 웃돌 가능성이 있다고 관측했다.

코로나19 위기의 환율 변동성 수준은 56.1p를 기록했다. 외환위기(88.0p)와 금융위기(74.0p) 수준을 밑도는 수치다. 또 단기외채 대비 외환보유액으로 평가한 대외채무 수준(43.6p)은 장기평균 수준을 하회하고, 특히 외환위기 수준(91.2p)에 크게 못 미쳤다.

이에 대해 보고서는 “현재 대외지급 능력이 양호한 것으로 평가할 수 있다”면서도 “미국을 비롯한 주요국의 금리 인상 경로와 우크라이나 사태 장기화 여부에 따라 추후 환율 변동성이 확대하고 대외채무가 악화될 가능성을 배제할 수는 없다”고 밝혔다.

이형석 연구위원은 “코로나19 발생 이후 신용시장의 불균형은 금융위기 수준을 상회하고 있으며, 향후 지정학적 리스크 전개양상과 글로벌 긴축 통화정책의 강도에 따라 주식·외환 시장 변동성이 확대될 가능성이 있다”고 지적했다.

그러면서 “정책당국은 지정학적 리스크 장기화와 글로벌 긴축통화 강화 시 발생할 수 있는 금융시장 변동에 대한 시장 안정화 대책을 통해 국내 금융 지표의 급변동을 방지하기 위해 노력해야 한다”고 당부했다.

또 “금융위기 수준을 상회하는 과도한 가계·기업신용 누증을 완화하기 위해 적정한 수준의 양적 관리 정책을 지속 추진해야 한다”라며 “외환당국은 외환시장 변동에 대한 미세조정 및 시장 안정화 대책을 통해 원화 가치의 추가 변동 확대를 억제해야 한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)