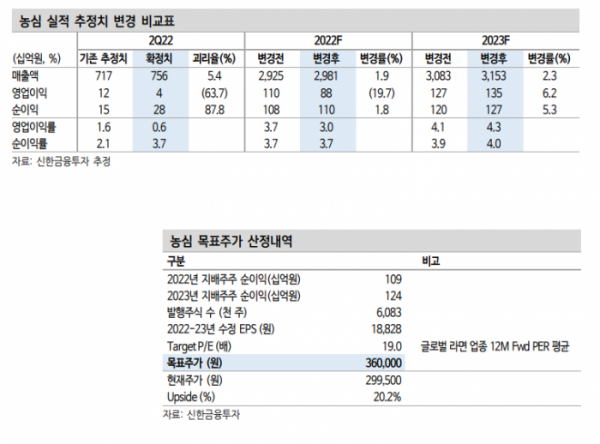

신한금융투자가 농심에 대해 실적 바닥을 통과했다면서 목표 주가 36만 원을 유지했다. 투자 의견은 ‘매수’다.

17일 조상훈 신한금융투자 연구원은 “라면과 스낵의 주요 원재료인 소맥뿐만 아니라, 팜유, 포장재 등의 원가가 상반기에 큰 폭으로 상승했다”며 “설상가상으로 달러 강세도 이어지고 있다”고 했다.

조 연구원은 “3분기 국내, 4분기 미국에서 가격을 인상했으나, 올해 들어 상승한 원가 부담을 상쇄하기에는 역부족”이라며 “다만 6월을 기점으로 주요 곡물 스팟 가격이 하락하고 있다”고 했다.

이어 “통상적으로 곡물의 투입 시기는 매입 시기 대비 약 3~6개월 정도의 래깅(lagging) 효과가 있다”며 “3분기까지는 원가 부담이 지속될 것으로 판단한다”고 했다.

그러면서 “4분기부터는 제품 가격 인상, 곡물 가격 하락의 마진 스프레드 개선 효과를 누릴 수 있다”며 “곡물 스팟 가격 하락에 따라 원가 부담이 점차 완화되고 있다”고 했다.

그는 “해외 사업의 성장성에 주목할 필요가 있다”며 “해외 시장은 수요가 꾸준히 증가하고 있고, 주기적인 가격 인상이 가능하다”고 했다.

조 연구원은 “채널 확대에 따른 초기 비용 투입은 어느 정도 마무리 됐다”며 “특히 4월부터 미국 2공장(기존 capa 대비 60% 증가)이 가동돼 1위 사업자와의 점유율 역전도 기대해볼 수 있어 밸류에이션 프리미엄 요인으로 작용할 것”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)