포스코홀딩스의 최근의 주가 하락세에 대해 장기 투자자에겐 오히려 좋은 기회라는 전망이 나왔다.

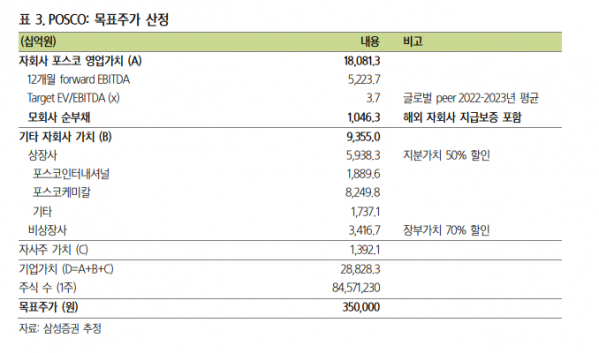

19일 백재승 삼성증권 연구원은 “단기 실적 부진 우려는 주가 하락을 야기할 수 있다”며 “올해 하반기 실적 추정치 하향을 토대로 동사에 대한 목표주가를 기존 대비 5% 하향한 35만 원을 제시한다”고 밝혔다.

백 연구원은 “회사 생존 문제와 직결되지만 않는다면, 결국 회사 이익은 중기적으로 정상화될 여지가 충분하다”며 투자 의견은 ‘매수로 밝혔다. 그는 “2024년 리튬 사업 실적 현실화로 신사업 가치가 새롭게 부각될 수 있다는 점까지 감안한다면, 락바텀 밸류에이션에 근거하여 중장기 관점에서 투자 전략을 꾸리는 것이 필요하다”고 조언했다.

그러면서 “회사의 계획대로 연말까지 생산 정상화 시 약 4개월간의 제품 생산 차질이 약 250만 톤이 발생할 것”이라며 “기존 포항공장 완제품 재고의 절반가량을 스크랩 처리하며, 언론에서 보도됐던 1차 복구비용 1400억 원을 반영한다고 가정할 경우, 포스코홀딩스의 올해 영업이익은 기존 추정 대비 15% 감소한 6조2000억 원으로 예상된다”고 했다.

이어 “12개월 포워드 기준 포스코홀딩스의 자기자본이익률(ROE) 추정치가 기존 6.5%에서 5.2%로 하락하는 효과가 날 수 있다”며 “분명 큰 폭의 이익 감소지만, 절대적인 ROE 수준은 가장 낮은 밸류에이션을 경험했던 2015년 ROE 1.5%, 2020년 ROE 3.7%보다는 높은 수준”이라고 했다.

백 연구원은 “2015년(0.33배)과 2020년(0.27배)에 기록했던 역사적 최저점의 밸류에이션 P/B 0.3배 이하로 주가가 하락할 가능성은 매우 제한적으로 판단된다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)