대신증권은 19일 포스코케미칼에 대해 북미 최대 완성차 GM과의 합작사(JV) 협력 등 북미 시장 진출에 있어 인플레이션감축법(IRA) 수혜가 기대된다며 투자의견 '매수'를 유지하고 목표주가를 기존 15만 원에서 5만 원(33.33%) 상향한 20만 원으로 제시했다.

전창현 대신증권 연구원은 "3분기 매출액 8687억 원(YoY+72%), 영업이익 617억 원(YoY+96%)을 전망된다"며 "영업 이익 기준 시장 기대치(490억 원)를 25.9% 상회하는 호실적이 예상된다. 양극재 부문이 전체 실적 성장을 견인할 것"이라고 전망했다.

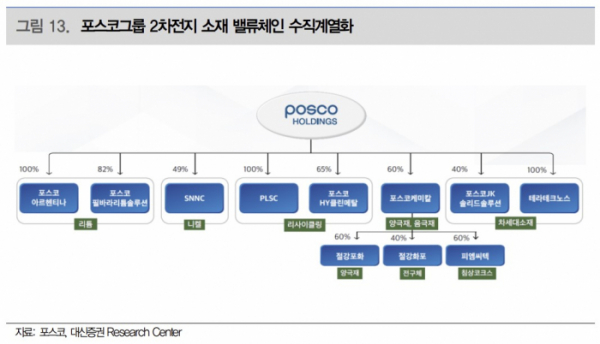

또 "IRA 적극 대응 위해 미국 등 중심으로 투자지역 조정 가능성이 있다"며 "양극재는 미국 중심, 전구체는 국내 중심으로 기존 양극재 생산능력(CAPA) 가이던스는 25년 준공기준 34.5만 톤, 전구체 CAPA 가이던스는 25년 준공기준 21.5만 톤(국내, 중국, 인니)"이라고 예상했다.

최근 경쟁사의 미국 내 공장 건설 불허와 관련해 동사의 영향은 없을 것으로 봤다. 그는 "GM 캐나다 양극재 JV(24년 3만 톤 완공) 관련 JV 설립과 기술 수출은 별개"라며 "JV 설립은 정부 승인 완료됐고, 기술 수출은 현재 사전심사 통과한 상황으로 22년 말 최종 정부 승인 목표로 한다. JV 내 높은 지배력(포켐 85%, GM 15%) 고려 시 무리 없이 정부 승인 획득할 예정"이라고 짚었다.

포스코 그룹사의 광물 사업을 통해 연계된 리튬, 니켈, (천연)흑연, (인조)흑연 등 원자재 확보 능력도 안정적으로 봤다.

그는 "22년 말 만료되는 기존 LGES향 N65 양극재 공급계약 갱신 및 양극재+음극재 형태의 신규공급계약이 기대된다"라며 "양극재는 하이니켈 포함, 음극재는 천연흑연, 저팽창 천연흑연, 인조흑연 등 다양한 포트폴리오를 검토 중이다. 신규 배터리/OEM 고객 발굴로 고객 다변화도 추진 중"이라며 하반기 주가 모멘텀 기대가 가능하다고 봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)