주택·소규모 사업장·비수도권 중심 취급 탓…이미 연체율 1.76%·요주의여신 비율 16.22%

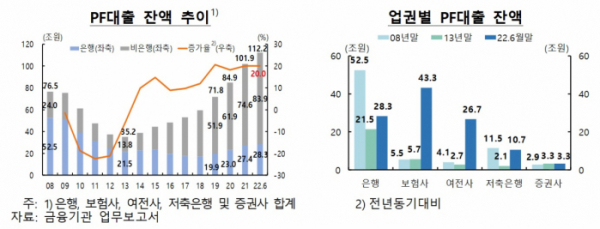

22일 한국은행이 발표한 ‘금융안정 상황 2022년 9월’ 자료에 따르면 올 6월말 기준 금융권(은행·보험사·여전사·저축은행·증권사) PF대출 잔액은 112조3000억 원에 달했다. 이는 PF대출 부실사태가 발생했던 당시인 2013년(35조3000억 원) 대비 77억 원 증가한 것으로 연평균 14.9%의 증가세를 보인 셈이다. 저축은행도 같은 기간 2조1000억 원에서 10조7000억 원으로 늘었다.

PF대출이란 금융회사들이 특정 부동산 개발사업의 미래수익과 해당 부지를 담보로 사업주체에 돈을 빌려주는 대출상품을 말한다. 통상 시행사(개발업자)가 차입자가 되고, 시공사가 보증을 서는 방식으로 자금을 빌린다.

6월말 기준 PF대출 연체율과 요주의여신 비율은 각각 0.5%와 2.3%를 기록 중이다. 이는 2013년말(각각 8.21%, 5.44%)에 비해 크게 낮은 상황. 다만, 올 들어 저축은행을 중심으로 가파른 상승세를 보이고 있다. 실제 PF대출 연체율은 작년말 1.21%에서 올 6월말 1.76%를 기록했고, 같은기간 요주의여신 비율은 13.47%에서 16.22%로 올랐다.

연체율이란 업권별로 다소 차이가 있지만 통상 대출 등을 한달가량 갚지 못하는 상황을, 요주의여신 비율이란 대출 중 정상·요주의·고정·회수의문·추정손실로 구분되는 등급 중 요주의 비율을 뜻한다. 통상 고정이하 등급은 부실여신 비율로 분류된다는 점에서 요주의 등급은 부실직전의 대출을 의미한다.

이는 우선 주된 대출이 은행과 보험사는 아파트(각각 68.7%, 57.8%)인 반면, 저축은행은 주택(26.2%)이나 상업용 시설(47.6%)에 쏠려있기 때문이다. 일반주택 등에 몰려있다 보니 사업장 규모 역시 소규모일 수밖에 없다. 집값 하락시 유동성 확보 차원에서 아파트보다 불리한 곳들이다. 실제, 전국 주택매매가격은 올 6월(-0.01%, 전월대비 기준)부터 하락하기 시작해 8월 기준 마이너스(-)0.29%를 기록 중이다.

이정욱 한은 금융안정국장은 “현재 위험하다기 보단 주택가격에 하방압력이 커지니 어떤 PF대출이 위험해질건가를 본 것”이라며 “아파트 외 사업장이나, 가격이 많이 올랐던 때 대출이 발생했던 곳 등은 PF대출 수익성 자체가 떨어지며 위험 부실 가능성이 높다”고 설명했다. 이어 “리스크요인들을 사전에 점검하고 사업장 평가나 롤오버시 금리조정 등을 통해 손실부담 능력을 높여야 할 것”이라고 조언했다.

![[정치대학] 박성민 "尹대통령, 권위와 신뢰 잃었다"](https://img.etoday.co.kr/crop/320/200/2101600.jpg)