(출처=신한금융투자)

신한금융투자는 26일 현대제철에 대해 투자의견 ‘매수’를 유지한다고 밝혔다. 목표주가는 이익 추정치를 수정함에 따라 기존 5만1000원에서 5만 원으로 하향 조정했다.

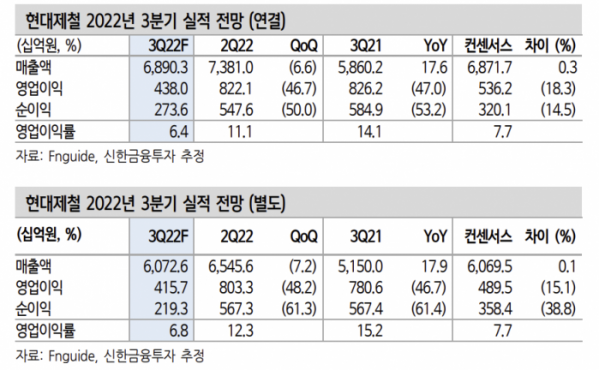

박광래 신한금융투자 연구원은 “3분기 별도 기준 매출액 6조1000억 원, 영업이익 4157억 원으로 시장 기대치를 하회할 전망”이라고 밝혔다. 연결 기준으로도 매출액 6조9000억 원, 영업이익 4380억 원으로 시장 기대치를 밑돌 것으로 내다봤다.

박 연구원은 “차강판 가격 인상분이 8월 실적부터 반영되는 점은 긍정적이나 글로벌 경기 침체와 8월 폭우로 인한 수요 감소로 상쇄될 것”이라며 “태풍 ‘힌남노’로 인한 포항공장 침수와 이에 따른 가동 중단의 영향도 3분기 실적에 반영될 전망”이라고 설명했다.

그는 “철강재 수요처들이 적극적인 구매에 나서지 않고 있어 단기간 내 수요 회복이 쉽지 않은 상황이지만, 3분기 비수기를 지나면서 4분기 출하량은 3분기 대비 증가가 예상된다”고 말했다.

이어 “철근의 경우 4분기 킬로와트시(kWh)당 4.9원의 전기요금 인상이 예정돼 있어 이에 따른 기준가격 상승이 예상된다”며 “8월에는 원료탄, 9월에는 철스크랩이 가격 반등에 성공했다”고 설명했다.

박 연구원은 “은행들이 부동산 프로젝트파이낸싱(PF)을 사실상 중단한 것으로 알려졌는데 이는 특히 봉형강류 수요에 부정적인 영향을 미칠 것”이라며 “낮은 밸류에이션 지표에 의지해 업황 반등을 기다려야 할 때”라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)