투자자 “지자체 보증도 못 미더워”…위축된 투심 더욱 위축시킬 수도

레고랜드 개발을 위해 발행된 자산유동화기업어음(ABCP) 보증을 섰던 강원도가 지급의무를 저버리면서 채권시장에 한파 경보가 발령됐다. 국가신용등급에 준하는 지방자치단체가 지급보증 채무불이행(디폴트) 사태의 진원지임이 알려지자 채권 투심 위축 우려와 더불어 최근 커진 부동산 프로젝트파이낸싱(PF) 리스크에 건설사들의 회사채 자금조달 경색 우려가 나오고 있다.

10일 신용평가업계에 따르면 지난 4일 한국신용평가와 서울신용평가는 강원도 레고랜드 건설 자금 조달을 위해 설립된 특수목적법인(SPC) 아이원제일차에 대해 신용등급을 D로 낮췄다. D등급은 채무불이행 상태일때 받는 최하등급이다.

이는 아이원제일차가 발행한 2050억 원 규모 ABCP에 대해 채무보증을 섰던 강원도가 지난달 29일 지급의무를 미이행한 데 따른 결정이다. 아이원제일차는 레고랜드 코리아 테마파크 조성사업을 위해 강원도 중도개발공사(GJC)가 설립한 SPC이며, GJC는 강원도가 출자한 기관이다. 아이원제일차가 돈을 갚지 못할 시 강원도가 대신 갚겠다는 약속 덕분에 해당 ABCP는 발행 당시 단기 신용등급 중 최고인 A1등급을 받았으나 약속을 어기면서 최저로 떨어진 것이다.

채권업계에선 안 그래도 어려워진 크레딧 시장에 먹구름이 끼었다는 분위기다. 지방정부는 국채와 등급이 같은 초우량채인 만큼 투자자들이 믿고 사왔는데 레고랜드발 사태로 신뢰가 깨지면서 채권 시장 전반의 투심 위축으로 이어질 수 있어서다.

한 채권업계 관계자는 “투자자들 입장에선 다른 지자체들도 돈을 갚지 않을 수 있다는 불안감이 증폭되고 투자를 꺼릴 수 있게 됐다”며 “아직 심각하게 사태가 전파되고 있지는 않지만 안 그래도 크레딧 시장이 좋지 않은 상황에서 기름을 부은 꼴”이라고 전했다.

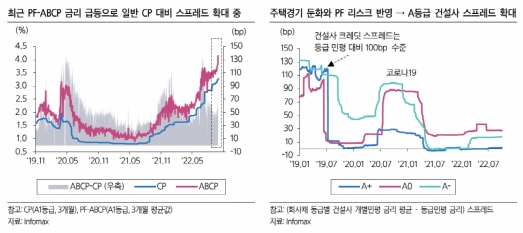

건설사들이 자금조달에 더욱 애를 먹게 될 가능성도 커졌다. 최근 건설사가 본 PF 대출 이전에 토지매입을 위해 대출받는 ‘브릿지론’에 대해 시장의 우려가 커진 상태다. 금리상승에 따른 금융비용 증가, 원재료 가격 상승으로 인한 건설비용 증가가 브릿지론에서 다음 단계인 본 PF 대출로의 전환을 가로막으면서 차환 리스크가 커진 탓이다.

이로 인해 최근 A등급 건설사가 직접 PF-ABCP 지급보증에 나서면서 A등급 건설사 회사채의 크레딧 스프레드 확대로 이어지고 있다는 분석이 나온다. 크레딧 스프레드가 벌어지는 것은 국고채 대비 회사채 가격 하락으로 기업들의 자금 조달이 어려워지면서 유동성 리스크가 커진다는 것을 의미한다. 최근 크레딧 스프레드는 2008년 금융 위기 이후 가장 높은 수준까지 확대된 바 있다.

김은기 삼성증권 연구원은 “가장 큰 우려는 PF-ABCP 및 A등급 건설사의 크레딧 스프레드 확대”라며 “PF-ABCP의 신용사건 발생이 위축된 투자심리를 더욱 더 위축시켜 PF-ABCP 및 A등급 건설사 회사채의 크레딧 스프레드 확대를 증폭시킬 수 있는 트리거로 작용할 수 있다는 점에서 시장의 우려감이 커지고 있다”고 강조했다.

다만 레고랜드발 사태가 지방 공기업채 전반으로 확산될 가능성은 낮다는 의견도 나온다. 한국신용평가는 지방자치단체에 대해 국가신용등급에 준하는 신용도라고 판단하고 있는 현재의 기준을 유지한다는 입장을 내놓은 상태다. 강원도의 사례가 지방자치단체 전체로 확산될 가능성은 낮고 지방재정에 대한 중앙정부의 개입, 통제 및 지원 등 수단이 제도적으로 유효하다는 판단이다.

최근 지방공기업채 발행이 3~4조 원으로 줄면서 중앙공기업과의 스프레드가 축소되는 등 안정화된 점도 사태의 확산 우려를 낮추고 있다. 과거 2012~2013년에는 지방 공기업채 발행이 연간 10~12조 원에 달하면서 지방 공기업채의 크레딧 스프레드가 크게 확대된 바 있다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)