(출처=메리츠증권)

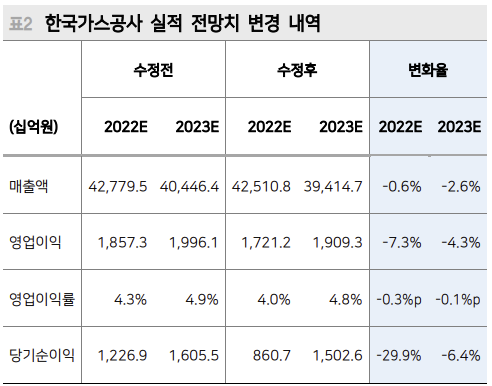

메리츠증권은 한국가스공사가 호주 프렐류드 파업 여파로 영업이익도 시장 기대치를 밑돌고, 환차손으로 인해 배당 여력도 낮아지지만, 하방은 크지 않으리라고 진단했다. 투자의견은 매수, 목표주가는 5만5000원을 제시했다.

문경원 메리츠증권 연구원은 “호주 프렐류드가파업으로 고객사에 예정된 물량을 인도하지 못하면서 관련 배상 비용이 일부 발생한다”며 “3분기 영업이익과 4분기 연결 영업이익 모두 추정치를 하향한다”고 내다봤다.

또한, “연말 1400원 환율을 가정하더라도 2022년 별도 기준 환차손은 6000억 원 이상을 기록하며 영업이익 절반 가까이 깎아내릴 예정”이라며 “한국가스공사 배당은 별도 순이익 40%를 기준으로 산정되고 있으므로 올해 주당 배당금(DPS) 전망치도 하향한다”고 했다.

이어 문 연구원은 “현재 주가순자산비율(PBR) 0.31배는 역사적 최저점”이라며 “실적 부진과 배당 악화를 고려하면 상승 모멘텀은 부족하지만, 추가적 하방도 크지 않다”고 분석했다. 또, “미수금 정점이 확인되고 배당이 회복되는 2023년까지 기다리는 중장기적인 투자 관심이 필요하다”고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)