90% 넘는 프리미엄…“아쉬운 인수가격…자금 마련 비용 부담”

나이스신평 “차입부담 증가”…장기신용등급 하향검토 등급감시 대상 올려

한기평 “업황 반등 시기 늦어지면 신용도 하방 압력 증가”

롯데케미칼 주가가 일진머티리얼즈 인수 발표에 롤러코스터를 타고 있다. 신용평가업계에서는 재무부담을 이유로 신용도 하락을 우려하고 있다.

13일 롯데케미칼은 전날 상승분을 일부 반납하며 4.31% 하락한 15만5500원에 거래를 마쳤다.

앞서 롯데케미칼은 지난 11일 일진머티리얼즈를 2조7000억 원에 인수한다고 공시했다. 롯데케미칼의 미국 법인이 일진머티리얼즈 지분 53.5%와 자회사 아이엠지테크놀로지 신주인수권을 인수하는 방식이다. 취득예정일은 내년 2월이다.

주식시장은 롯데케미칼의 인진머티리얼즈 인수를 긍정적으로 평가했다. 공시 당일 전 거래일 대비 -1.95% 하락 출발했던 롯데케미칼 주가는 -0.33%로 낙폭을 줄여 마감했다. 전날에는 6.21% 오른 16만2500원에 거래를 마쳤다.

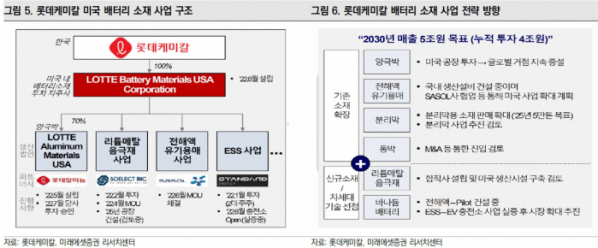

증권업계는 이번 인수로 사업적 측면에서 성장동력을 확보하고, 수익구조 다각화 등의 효과가 기대된다고 평가했다. 최고운 한국투자증권 연구원은 “이번 인수로 2030년 배터리 소재 매출액 목표는 5조 원에서 8조 원으로 자연스럽게 눈높이가 상향조정될 것”이라며 “멀게만 느껴졌던 미래 성장전략이 한 단계 구체화했다는 점에서 긍정적”이라고 분석했다.

이진호 미래에셋증권 연구원은 “신규 사업 동박을 비롯해 알루미늄박, 전해질 유기 용매, 양극재 등 수소사업과 함께 롯데케미칼 신사업을 이끌 예정”이라고 말했다.

다만, 인수 가격에 대해서는 아쉽다는 반응이 주를 이룬다. 인수가격은 현재 일진머티리얼즈의 시가총액 대비 90%가 넘는 프리미엄을 부여한 금액으로, 단기적 자금 마련 비용이 부담으로 작용할 것이라는 지적이다. 롯데케미칼의 연말 가용현금은 약 1조1000억 원으로 인수계약금액 2조7000억 원을 마련하기 위해선 최소 1조6000억 원 이상의 차입이 필요하다. 인수·합병을 통해 순부채비율은 6%에서 23% 이상으로 증가할 예정이며, 실적 부진 및 금리 인상 탓에 계획보다 자금 조달 비용 부담이 커질 것으로 보인다.

신용평가사들은 롯데케미칼의 재무부담에 우려를 나타내기 시작했다. 나이스신용평가는 롯데케미칼에 차입 부담이 증가해 현재의 신용등급(AA+)에 부합하는 재무 지표를 유지하기 어려울 가능성이 있다며 장기신용등급 하향검토 등급감시 대상에 올렸다.

나이스신용평가는 “롯데케미칼은 지난 6월 말 기준 순차입금 9343억 원, 순차입금의존도 3.9%로 매우 우수한 재무안정성을 보유하고 있지만, 일진머티리얼즈 인수로 대규모 자금이 소요될 예정이어서 차입부담이 증가할 것”이라고 설명했다.

한국기업평가도 “자산 매각 등 내부 재원을 통한 인수자금 조달규모가 재무부담을 유의미한 수준으로 경감시키지 못하거나 업황 반등시기가 늦어지면 신용도 하방 압력이 증가할 수 있다”라며 “연말까지 구체적인 자금 조달 계획과 업황 등 전반적인 대응력을 모니터링한 후 신용도에 반영할 예정”이라고 밝혔다.

주력 계열사인 롯데케미칼 신용도가 하락할 경우 롯데지주의 계열통합 신용도에도 부정적인 영향을 미칠 것으로 우려된다. 나이스신용평가는 롯데지주의 장기신용등급도 하향검토 등급감시 대상에 올렸다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)