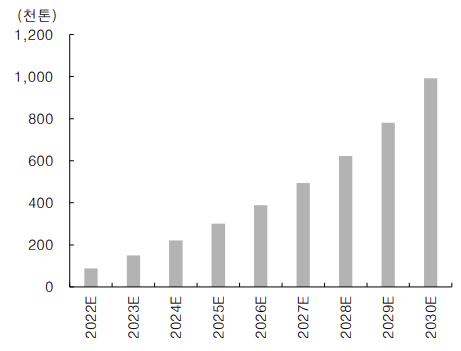

▲미국 배터리 유기용매 수요 전망 추정치 (출처=IBK투자증권)

IBK투자증권은 롯데케미칼의 배터리 유기용매 사업 확장이 긍정적으로 바라보며 투자의견은 매수, 목표주가는 21만 원을 제시했다.

이동욱 IBK투자증권 연구원은 “배터리 유기용매는 규모의 경제가 필요한 소재로, 전해액 용도뿐 아니라 다양한 산업계에서 사용되는 용매이다”라면서 “롯데케미칼은 3500억 원을 투자해 대산 공장 내 배터리 유기용매 생산시설을 건설하고 있다. 국내에서는 롯데케미칼이 원재료 통합을 통해 관련 사업을 영위할 기본 역량을 가지고 있다”고 분석했다.

이어 “미국의 배터리 유기용매 수요는 배터리 생산능력 급증으로 올해 8만8000톤에서 2030년 99만2000톤으로 매년 30% 이상 성장할 전망”이라며 “롯데케미칼은 국내 유기용매 설비 구축 후 글로벌 석유화학 업체 사솔과의 협력을 통해 성장성이 큰 유기용매 시장에도 진출할 것으로 보인다”고 내다봤다.

또한, 이 연구원은 “롯데케미칼은 11일 동박 제조업체 일진머티리얼즈를 인수하기로 결정했다”며 “일진머티리얼즈는 주요 배터리 고객들을 확보하고 있고, 경쟁 업체 대비 높인 기술력/생산성을 보유하고 있으며 전력비 등이 우위인 해외 입지를 보유하고 있기 때문”이라고 했다.

이 연구원은 “롯데케미칼은 배터리 사업을 하지 않으므로 고객사와 경쟁하지 않는다는 점이 향후 동박 수주 잔액 확대에 긍정적으로 작용할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)