대신증권, 투자의견 매수 유지

대신증권은 17일 현대제철에 대해 3분기 실적 눈높이를 하향조정한다며 목표주가를 기존 5만3000원에서 4만4000원으로 17% 낮췄다.

이태환 대신증권 연구원은 “3분기 현대제철 연결 실적은 매출액 6조7218억 원, 영업이익 3127억 원, 영업이익률 4.7%로 전망된다”며 “컨센서스 대비 전망치는 매출액은 보합, 영업이익은 -30%로 크게 하회한다”라고 밝혔다.

이 연구원은 “전방산업 수요 하락 및 포항제철소 침수 피해로 분기 판매량이 454만 톤(-7% qoq) 내외로 부진하다”며 “고정비 부담 확대 규모는 약 500억 원 내외 예상된다”고 설명했다.

이어 “특히, 고로 부문의 스프레드 마진이 -10.5만 원/톤 내외로 크게 축소 전망된다”며 “현대차향 차강판 납품가격 9.6만 원 인상 소식이 있었으나, 당분기 고로 ASP는 4.5만 원/톤 감소한 것으로 파악된다”라고 했다. 이어 “3분기 유통가격 하락의 영향이 있었던 것으로 추정된다”며 “이외 에너지 단가 상승으로 인한 비용증가 650억 원 내외 발생 예상된다”고 덧붙였다.

이 연구원은 “포항제철소는 침수 피해 복구를 완료했다”며 “4분기 중 피해복구 비용 200 억 원 내외 반영 추정된다”고 설명했다. 이어 “4분기 실적은 투입 원가 하락이 예상되고 있으며, 9월 힌남노 태풍 이후 판재류 수급 문제가 불거지며 가격 상승추세에 있어 전 분기 대비로로 이익 개선이 전망된다”고 밝혔다.

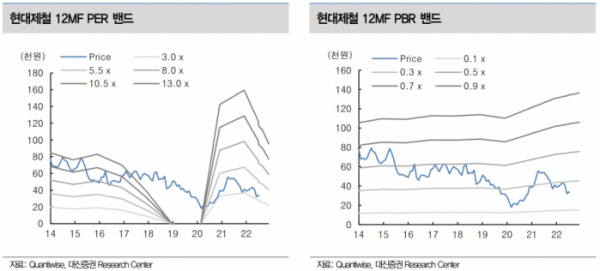

또 이 연구원은 “실수요향 협상은 아직 진행 중으로 현재 시장 수급상황 고려하면 가격 방어가 가능하다”며 “매크로 환경 악화로 철강재 수요 불안은 당분간 이어질 것으로 예상되나 현재 PBR 0.22배는 역사적 저점 수준으로 우려를 충분히 기반영한 주가”라고 했다.

![먹을 사람 없고 귀찮아서…"김장, 안 하고 사 먹어요" [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098061.jpg)