올 상반기 PF 대출 총 잔액 112조2000억 원…이 중 83조9000억 원 비은행권 차지

최근 부동산 가격이 하락세로 돌아서면서 부동산 경기 호황으로 늘어났던 프로젝트파이낸싱(PF) 대출 부실 위험이 대두되고 있다. 특히 비은행권 PF 대출 건전성이 대폭 악화한 것으로 나타났다.

부동산 PF 대출은 사업성(미래 가치)을 보고 자금을 빌려준다. 이후 사업이 진행되면서 얻어지는 수익금으로 자금을 되돌려 받는 방식이다. 그러나 사업이 지연되면 현금흐름에 차질이 생기는 등 대출이 빠르게 부실에 빠지게 된다.

최근 금리 인상으로 자금조달 비용이 늘어나고 주택 가격은 하락할 것이라는 전망이 커지는 등 부동산 시장이 얼어붙으면서 대출 건전성에 의문부호가 붙기 시작했다.

지난달 한국은행이 발표한 ‘금융안정보고서’에 따르면, 2014년부터 올해 상반기(6월)까지 부동산 PF 대출 총 잔액은 112조2000억 원으로 나타났다. 이는 2014년(38조8000억 원) 대비 189.2%(73조4000억 원) 급증한 수치다.

특히 비은행권을 중심으로 PF 대출 총 잔액이 크게 늘어난 것으로 분석됐다. 대출 총 잔액 중 은행권이 28조3000억 원을 기록한 반면, 비은행권은 83조9000억 원을 차지했다.

은행권은 2011~2013년 저축은행 부동산 PF 부실 사태를 겪은 이후 5조3000억 원(23%)을 늘리는 데 그쳤지만, 비은행권에서는 무려 68조1000억 원(431%) 늘린 영향이다. 연평균 14.9%의 높은 증가세다.

한국은행은 보고서에서 “아직 금융기관의 PF대출 건전성 지표는 양호한 상황이나, 향후 부동산경기 둔화 정도 및 기간에 따라 비은행권을 중심으로 건전성이 저하될 수 있다”고 설명했다.

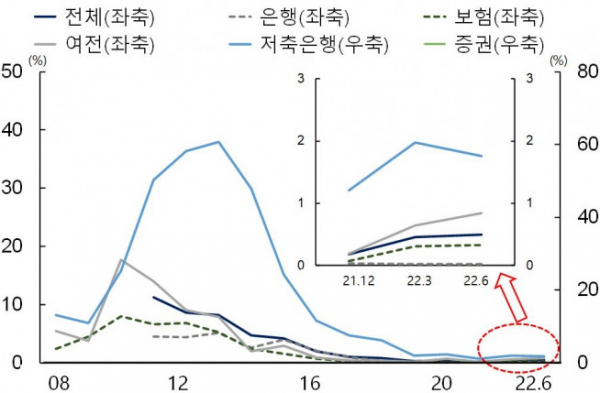

한국은행의 설명대로 올 6월 말 기준 PF 대출 연체율은 0.50%로, 2011년 저축은행 부실 사태 때(11.23%)보다는 낮은 편이다.

그러나 비은행권의 연체율이 올해 들어 상승세로 돌아섰다. 여신전문금융사(여전사)는 0.19%에서 0.84%로, 보험은 0.07%에서 0.33%로 각각 올랐다. 저축은행의 경우 1.21%에서 1.76%로 높아지면서 평균치 대비 3배 이상을 넘어섰다.

요주의여신 비율도 6개월 만에 1.91%에서 2.28%로 올랐다. 저축은행 상승 폭이 2.75%포인트(13.47%→16.22%)로 가장 컸고 보험도 0.34%포인트(0.50%→0.84%) 상승했다.

자기자본 대비 PF 대출 익스포저(위험노출액) 비율 또한 은행권은 2010년 37.4%에서 올 상반기 12.9%로 낮아졌지만, 같은 기간 보험(12.6%→53.6%), 여전사(61.5%→84.4%) 등은 상승했다. 저축은행은 260.7%에서 79.2%로 하락했으나 여전히 은행권에 비해 높은 수준이다.

특히 저축은행 PF 대출의 경우 시공사의 신용등급이 낮다는 점도 문제로 꼽힌다. 투기 또는 무등급이 87.5%로 대부분을 차지하고 있고 AA등급과 A등급은 각각 1.2%와 4.0%에 그치고 있다. BBB등급은 7.2%이다.

당국도 비은행권 PF 대출 부실화를 우려의 눈초리로 바라보고 있다. 이창용 한국은행 총재는 지난 7일 기획재정위원회 국정감사에서 “금리 상승 시 부동산 가격 하락 폭에 따라서 부동산 PF나 부동산 관련 제2금융권의 부실이 문제가 될 수 있다”면서 “모니터링하고 있다”고 말했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)