(KB증권)

김동원 KB증권 연구원은 26일 “전체 매출의 80%가 휴대폰의 명품으로 인식되는 아이폰14 프로로부터 발생되는 LG이노텍은 아이폰14 프로 (Pro, Pro Max) 판매 호조로 4분기 사상 최대 실적이 전망된다”고 분석했다. 4분기 매출은 전년대비 23% 증가한 7조 원, 영업이익도 전년대비 37% 증가한 5878억 원으로 추정했다.

김 연구원은 “아이폰14 플러스 감산은 LG이노텍에 오히려 긍정적”이라며 “4분기 아이폰14 프로 생산 비중 확대가 평균 판가 (ASP) 상승과 물량 증가로 이어져 실적 전망의 상향 요인이 되고 있기 때문”이라고 설명했다.

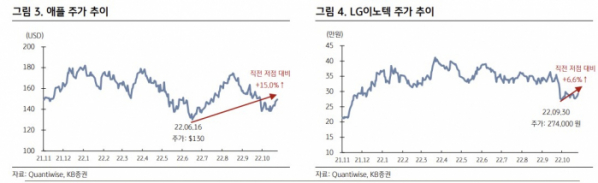

이어 “고점대비 40.4% 하락해 P/E 5배를 기록 중인 LG이노텍 주가는 아이폰14 판매부진 우려를 이미 선반영하고 있는 것으로 판단되어 35만 원 이하에서는 매력적인 수준으로 판단된다”고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)