(NH투자증권)

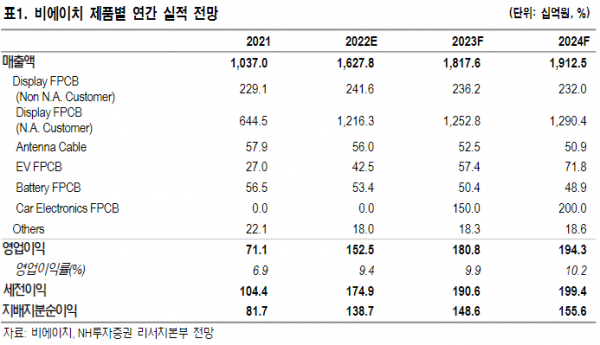

NH투자증권은 26일 비에이치에 대해 2023년 전장과 태블릿, 노트북 등으로 OLED 탑재가 확대돼 실적 증가세가 지속할 것이라고 전망했다. 목표주가는 4만 원을 유지했고, 투자의견도 매수를 유지했다.

이규하 NH투자증권 연구원은 “북미 고객사의 고가 신형 스마트폰 판매 호조세에 힘입어 분기 기준 역대 최대 실적을 달성했다”면서 “4분기에도 고사양 스마트폰 위주의 양호한 판매가 이어져 견조한 실적을 기록할 것으로 예상한다”고 했다.

이 연구원은 이어 “비에이치 3분기 영업이익은 590억원을 기록하며 컨센서스에 부합했다”면서 “북미 스마트폰 업체의 신형 스마트폰 출시에 ᄄᆞ른 고부가 가치 연성회로기판(FPCB) 물량 확대가 주된 원인”이라고 설명했다.

그는 “시장 우려와는 달리 2023년에도 전장사업 매출 인식이 본격화 되고 태블릿 및 노트북으로 매출 다변화 등으로 영업이익이 전년대비 19% 증가할 것”이라면서 “2023년 기준 주가수익비율(PER) 밸류에이션은 6배에 머물러 현 주가가 매력적”이라고 판단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)