대신증권, 투자의견 ‘매수’ 유지…목표주가는 2만7000원으로 16% 하향조정

대신증권은 26일 CJ CGV에 대해 CB 발행은 희석에 대한 우려보다 재무구조 개선으로 봐야 한다고 밝혔다. 투자의견은 ‘매수’를 유지하고, 목표주가는 2만7000원으로 16% 하향조정했다.

김희재 대신증권 연구원은 “CJ CGV는 지난 2년간 두 차례에 걸친 CB를 발행했다”며 “2021년 6월 3000억 원, 2022년 7월 4000억 원으로 만기가 30년이어서 자본으로 인식되는 신종자본증권이다”라고 설명했다.

이어 “최근 회사채 발행이 힘들어지는 상황에서 CB 발행은 재무구조 개선에 매우 긍정적”이라며 “스텝 업(Step Up) 조항이 있지만, 표면 이율 각각 1%와 0.5%가 발행 후 5년간 적용되고, 5년 후 표면 이율은 각각 3%, 이후 매년 0.5%p씩 상승하는 구조”라고 덧붙였다.

김 연구원은 “2021년 기준 부채비율은 1200%이지만, CB 발행 적용시 부채비율은 600% 수준으로 감소한다”며 “리스부채 제외 기준으로는 480%에서 240%로 감소한다”라고 했다.

그러면서 “2021년 6월 발행한 3000억 원 중 미전환 물량은 75%인 2300억 원 규모로 두 CB 모두 주가하락에 따른 전환 가액 조정은 없어서, 전환가액은 각각 2만6600원과 2만2000원”이라며 “전환에 따른 희석을 감안해도 현주가는 지나친 저평가다”라고 진단했다.

그는 “2021년 6월 발행 물량은 5440%의 청약을 보일 정도로 관심이 높았고, 실제 CB 발행 결정 후 오히려 주가는 상승했다”며 “ 2021년 11월까지 주가는 전환가액인 2만6600원과 CGV의 콜옵션 행사 가격인 3만4600원 사이에서 움직였다”고 설명했다.

김 연구원은 “2021년 11월 이후 코로나 재확산 우려로 1만9700원까지 하락했지만, 극장내 취식 허용 등 극장 실적이 빠르게 개선되는 모습을 확인하면서 3만 원 수준까지 회복했다”며 “올해 7월 이후 주가 급락은 글로벌 경기 침체 우려에 따라 전반적인 밸류에이션하락의 영향과 7월 발행한 4000억 원의 CB에 대한 희석 우려에 기인한다”라고 분석했다.

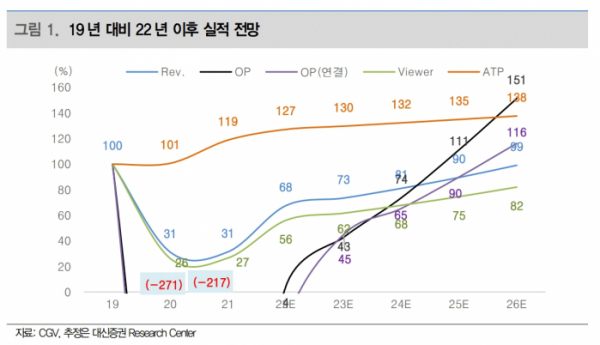

그러면서 “글로벌 밸류에이션 하락을 반영하여 당사에서도 CGV의 목표주가를 16% 하향했지만, 실적 개선에 대한 전망은 큰 변동 없다”고 했다.

김 연구원은 “CB 4000억 원에 대해서는 청약율이 7.8%로 낮았지만, 주관사가 모두 인수했기 때문에 오히려 단기간에 전환이 발생할 가능성은 낮다고 판단된다”며 “전환이 발생하더라도 전환가격은 2만2000원이어서 현주가에서는 상승여력이 매우 큰 상황”이라고 봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)