키움증권, 투자의견 ‘매수’ 유지…목표주가 19만원 하향

키움증권은 2일 녹십자에 대해 코로나 유통 매출이 분기마다 분산되면서 실적이 하회했다며 목표주가를 19만 원으로 하향조정했다. 투자의견은 ‘매수’를 유지했다.

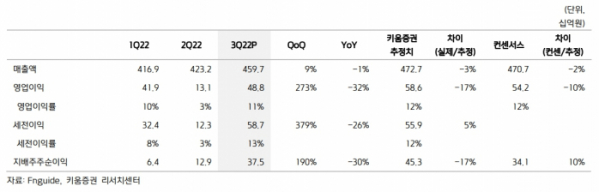

허혜민 키움증권 연구원은 “녹십자의 3분기 매출액은 4597억 원, 영업이익은 488억 원으로 시장 컨센서스를 하회했다”고 밝혔다.

허 연구원은 “국내 매출액은 2972억 원으로 부진했다”며 “모더나 및 질병청과 체결한 코로나19 백신 국내 유통 물량 약 400억 원이 지난해 3분기에 대부분 집중됐으나, 올해는 약 380억 원이 분기마다 분산되면서 올해 3분기 실적에 영향을 미쳤다”라고 설명했다.

이어 “다만, 이러한 영향에도 불구하고, 해외 백신(118억 원)과 헌터라제 (226억 원) 성장 영향으로 수출 부문 575억 원을 시현하며 이를 상쇄했다”고 평가했다.

허 연구원은 “4분기 매출액은 비용을 분산시킨 영향으로 과거와 같이 적자 폭이 큰 반복 패턴을 보이기보다는 흑자 전환이 예상되는 매출 4033억 원(YoY +0.3%), 이익 38억 원(YoY 흑전)이 전망된다”며 “내년에는 경쟁사의 독감 백신 시장 진입으로 국내 백신 매출액은 코로나 이전 수준인 895억 원(YoY -35%)이 전망되며, 연간 매출액 1조7210억 원(YoY +1%), 이익 1013억 원(YoY -6%)이 예상된다”고 전망했다.

그러면서 “미국 인플레이션 감축법(IRA)에 약가 협상 제외 기준 중 혈액제제가 포함되어 있어, 향후 출시에 가격 제한이 없다는 점은 긍정적이나 우선 재실사 받아 출시를 해야 한다는 전제조건이 있다. 현재 IVIG-SN 재실사 일정은 알려진 바 없다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)